Strategi Perdagangan Pasangan Purata Bergerak Jalur Bollinger

Gambaran Keseluruhan

Strategi perdagangan pasangan Bollinger Bands dengan purata bergerak adalah strategi penjejakan arah aliran yang beroperasi mengikut harga dan volum pasaran. Ia menggunakan persilangan Bollinger Bands dan purata bergerak sebagai isyarat dagangan, menghasilkan strategi kuantitatif yang dapat mengenal pasti arah aliran pasaran secara automatik dan berdagang dengan peraturan henti rugi dan ambil untung.

Prinsip Strategi

Strategi ini terutamanya berdasarkan isyarat persilangan antara indikator Bollinger Bands dan purata bergerak untuk berdagang. Secara khusus, ia menggunakan jalur tengah Bollinger Bands, jalur atas Bollinger Bands, dan 7 purata bergerak dengan tempoh 5 hingga 200 hari. Apabila harga menembusi jalur tengah dan jalur bawah Bollinger Bands dari bawah ke atas, isyarat beli dijana; apabila harga menembusi jalur atas Bollinger Bands dari atas ke bawah, isyarat jual dijana, dengan itu melaksanakan penjejakan arah aliran.

Selain itu, strategi ini turut memperkenalkan indikator pertimbangan arah aliran moveToFract. Indikator ini menilai sama ada arah aliran pasaran semasa menaik atau menurun dengan mengira susunan purata bergerak jangka pendek dan jangka panjang, bagi mengelakkan isyarat palsu dalam pasaran yang tidak menentu. Akhirnya, digabungkan dengan peraturan henti rugi dan ambil untung yang boleh dikonfigurasikan, ia membentuk strategi dagangan penjejakan arah aliran yang agak lengkap.

Analisis Kelebihan

- Konfigurasi fleksibel, parameter boleh disesuaikan untuk menyesuaikan dengan pelbagai persekitaran pasaran

- Menggabungkan dua indikator berbeza sebagai penapis dapat mengurangkan isyarat palsu

- Indikator pertimbangan arah aliran dapat mengelakkan dagangan songsang dalam pasaran yang tidak menentu

- Henti rugi menjejak memaksimumkan keuntungan

Analisis Risiko

- Parameter perlu dilaraskan sesuai dengan kitaran yang berbeza untuk mengelakkan perdagangan berlebihan

- Henti rugi menjejak mungkin meluaskan kerugian semasa penurunan pantas

- Pastikan dana mencukupi untuk menanggung risiko kerugian berturut-turut

Hala Tuju Pengoptimuman

- Menambah pertimbangan golden cross dan death cross dapat mengoptimumkan lagi

- Parameter berbeza untuk instrumen yang berbeza, latihan pembelajaran mesin boleh dipertimbangkan untuk mencari parameter terbaik

- Menggabungkan indeks volatiliti untuk menilai arah aliran dan turun naik, mengukuhkan pengurusan risiko

Kesimpulan

Secara keseluruhannya, strategi ini adalah strategi penjejakan arah aliran yang sangat praktikal. Ia membuat keputusan berdasarkan persilangan indikator dan menambah modul pertimbangan arah aliran untuk menapis isyarat palsu dengan berkesan. Setelah mengkonfigurasi henti rugi dan ambil untung, ia dapat menjejak arah aliran sepenuhnya untuk berdagang dan memperoleh pulangan yang baik. Dengan melaraskan kombinasi parameter dan menambah lebih banyak penapis, strategi ini boleh dioptimumkan lagi untuk menyesuaikan diri dengan lebih banyak persekitaran pasaran, mempunyai ruang penambahbaikan dan prospek aplikasi yang besar.

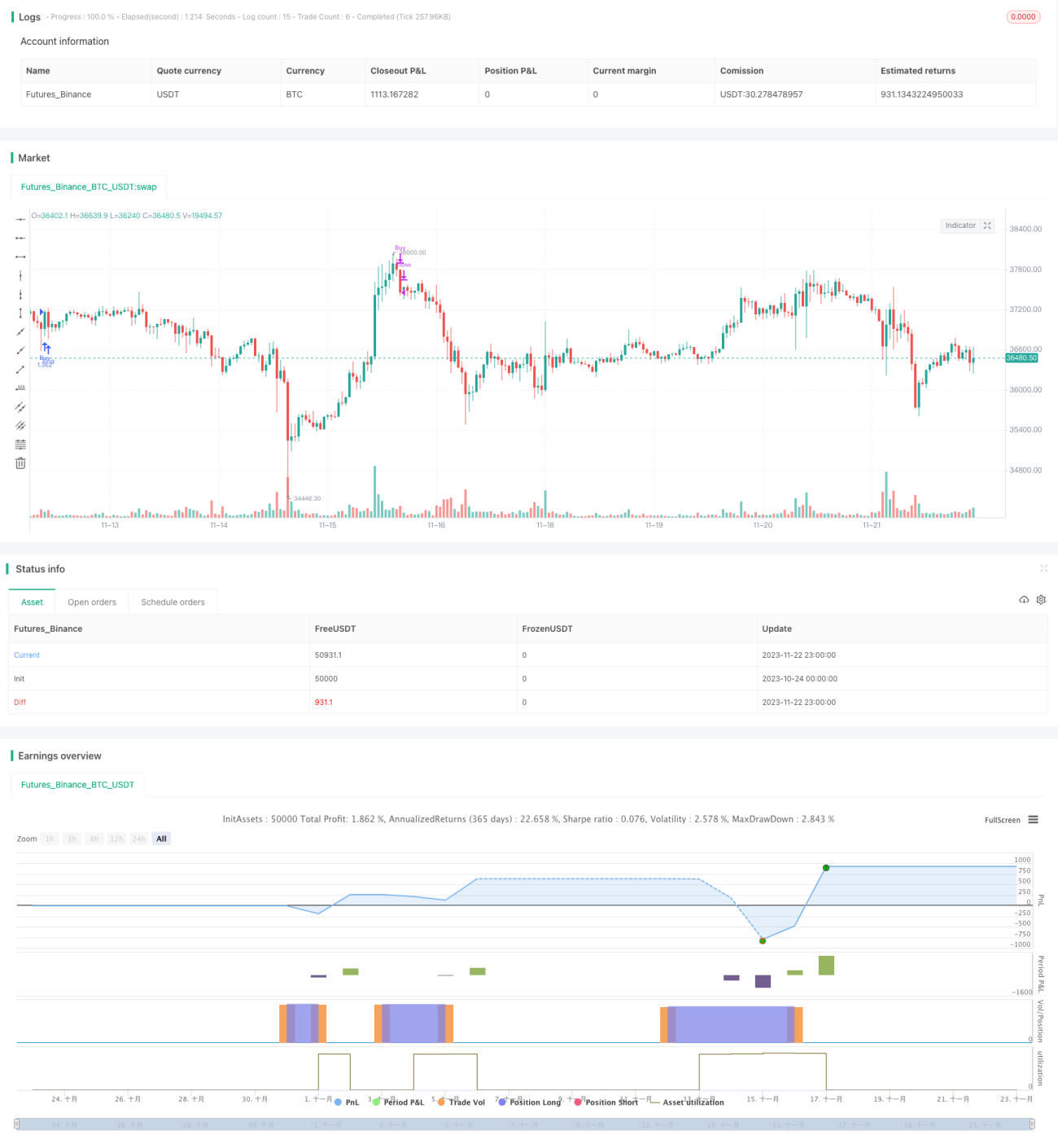

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1