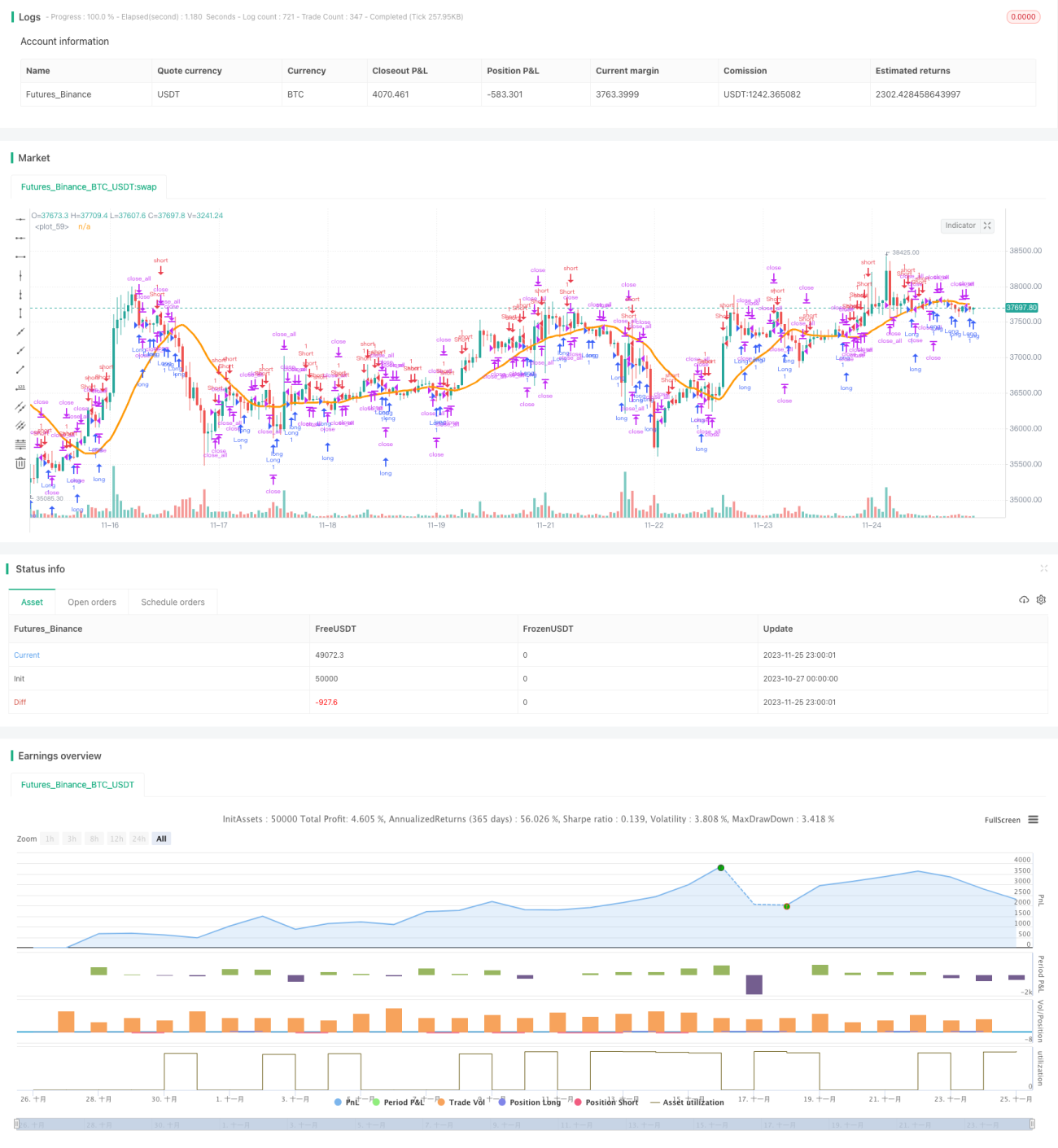

Strategi Gap RSI Pantas untuk Mata Wang Kripto

Gambaran Keseluruhan:

Strategi ini adalah strategi perdagangan RSI Pantas dengan Gap untuk pasaran mata wang kripto. Ia menggunakan kedua-dua penunjuk RSI Pantas dan strategi lilin jurang untuk mencari peluang perdagangan.

Prinsip Strategi:

Strategi ini menggunakan dua penunjuk utama secara serentak: RSI Pantas dan lilin jurang.

Pertama, ia mengira penunjuk RSI Pantas hanya dengan 7 lilin. Penunjuk RSI ini lebih sensitif dan dapat menangkap fenomena terlebih beli dan terlebih jual dengan cepat. Had atas RSI ditetapkan pada 70, had bawah pada 30. Apabila RSI melebihi 70, ia dianggap terlebih beli, dan apabila kurang daripada 30, ia dianggap terlebih jual.

Kedua, ia mengesan lilin jurang. Jurang merujuk kepada jurang yang besar antara harga pembukaan berbanding harga penutupan hari sebelumnya. Jurang adalah isyarat turun naik yang tinggi, menandakan kemungkinan pembalikan arah aliran.

Apabila lilin jurang ke bawah dikesan, manakala penunjuk RSI Pantas menunjukkan terlebih jual, posisi beli diambil. Apabila lilin jurang ke atas dikesan, manakala penunjuk RSI Pantas menunjukkan terlebih beli, posisi jual diambil.

Selain itu, strategi ini juga menetapkan purata bergerak SMA dan penunjuk Min-Max sebagai penapis untuk mengelakkan perdagangan yang salah. Hanya selepas lulus penapis, isyarat perdagangan sebenar akan dicetuskan.

Analisis Kelebihan:

Kelebihan terbesar strategi ini adalah keupayaannya untuk menangkap fenomena terlebih beli dan terlebih jual yang pantas serta peluang pembalikan jurang. Ia amat sesuai untuk pasaran mata wang kripto yang sangat turun naik, dan dapat meraih titik perubahan arah aliran yang pantas. Berbanding dengan RSI biasa, RSI Pantas lebih sensitif dan dapat menyesuaikan diri dengan perdagangan frekuensi tinggi dalam mata wang kripto. Sokongan penunjuk Min-Max dan SMA juga dapat menapis beberapa isyarat palsu, meningkatkan kestabilan strategi.

Analisis Risiko:

Strategi ini menghadapi risiko terutamanya dalam empat aspek:

- Penunjuk RSI Pantas ditetapkan terlalu sensitif, menyebabkan risiko berlakunya banyak isyarat palsu;

- Jurang mungkin merupakan pergerakan harga biasa dan bukan pembalikan sebenar, strategi mungkin menghadapi risiko henti rugi;

- Apabila pasaran tenang, ia mungkin menyebabkan pegangan posisi dalam tempoh yang lama;

- Parameter strategi seperti panjang penunjuk Min-Max yang tidak ditetapkan dengan baik akan menyebabkan pencairan isyarat dan kecekapan rendah.

Kaedah berikut boleh mengurangkan risiko di atas:

- Melaraskan parameter RSI Pantas, menambah kitaran RSI dengan sewajarnya;

- Menggunakan henti rugi bergerak untuk mengunci keuntungan, mengelakkan kerugian akibat penjejakan jurang;

- Mengoptimumkan tetapan penyertaan strategi, mengawal penyertaan strategi dalam pasaran turun naik rendah;

- Menguji dan mengoptimumkan parameter berulang kali, mencari parameter terbaik untuk memastikan keberkesanan strategi.

Arah Pengoptimuman:

Arah pengoptimuman strategi ini terutamanya:

- Meneroka penunjuk harga lain seperti MACD, KDJ dan lain-lain yang digabungkan dengan jurang untuk meningkatkan ketepatan isyarat;

- Menambah tetapan henti rugi adaptif yang secara automatik menyesuaikan titik henti rugi berdasarkan turun naik pasaran;

- Menggabungkan penunjuk volum seperti OBV untuk mengesahkan isyarat pengesahan jurang, mengesahkan arah aliran pembalikan;

- Mengoptimumkan panjang dan parameter penapis untuk mencari kombinasi parameter terbaik bagi mengurangkan isyarat palsu;

- Mengkaji kesesuaian parameter strategi untuk mata wang kripto yang berbeza, menetapkan parameter yang lebih tepat.

Melalui pengoptimuman ini, kestabilan, kebolehsuaian, dan kebolehpercayaan strategi dapat ditingkatkan.

Kesimpulan:

Strategi RSI Pantas dengan jurang ini adalah strategi perdagangan yang cekap yang direka khusus untuk pasaran turun naik mata wang kripto. Ia menggabungkan sensitiviti penunjuk RSI Pantas dengan keupayaan ramalan lilin jurang. Melalui ujian dan pengoptimuman berterusan, strategi ini dapat diperbaiki lagi untuk menangkap pembalikan pasaran dengan cepat, memperoleh keuntungan yang stabil dalam jangka masa panjang dalam pasaran mata wang kripto yang turun naik.

- 1