Strategi keluar ambil untung berbilang peratusan

Gambaran Keseluruhan

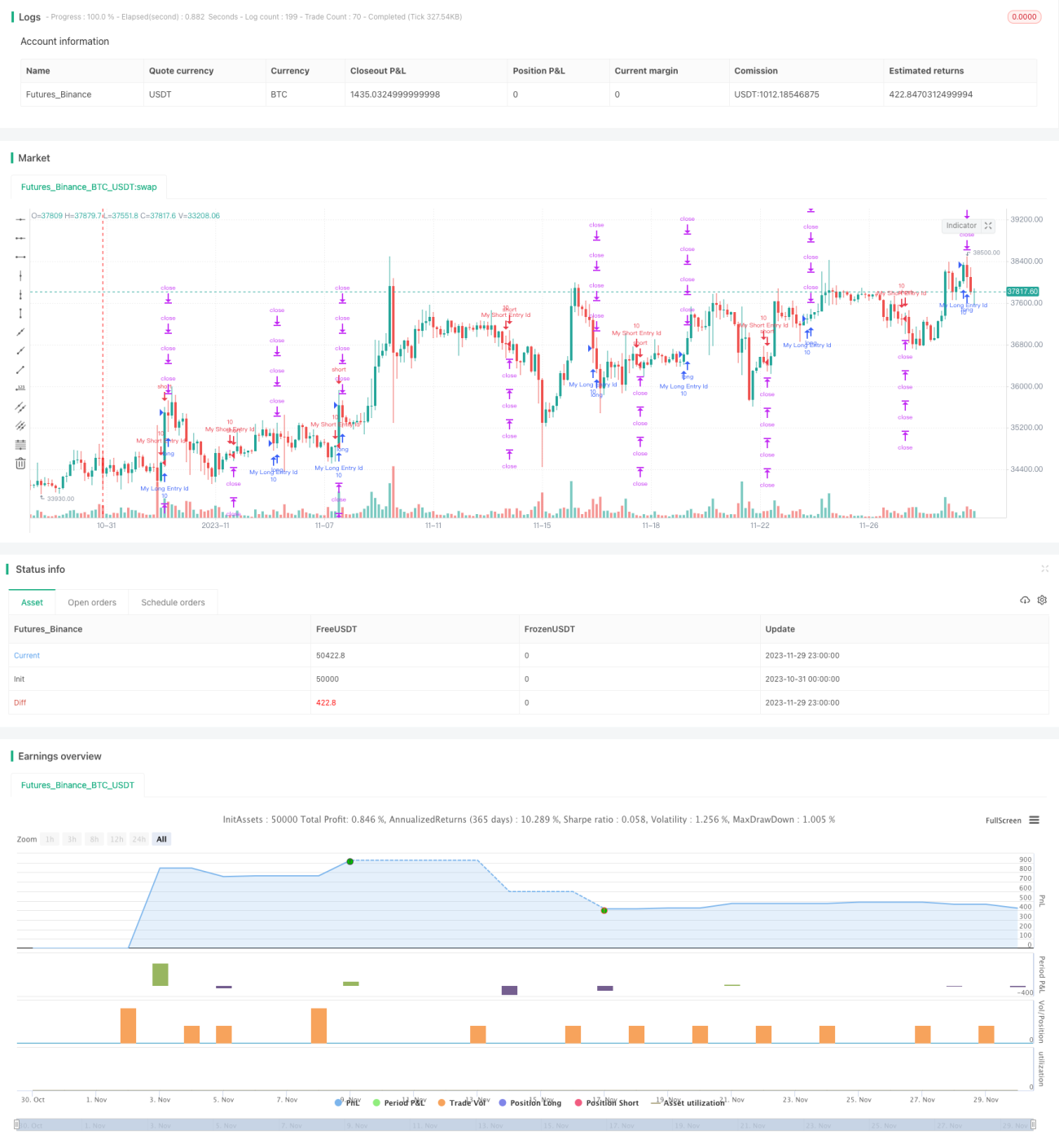

Strategi ini melaksanakan fungsi menetapkan beberapa exit ambil untung peratus. Strategi mula-mula menentukan keadaan panjang/pendek, masuk untuk membuat beli (long) atau jual (short). Kemudian melalui fungsi tersuai percentAsPoints, peratus ditukar menjadi mata harga. Program menetapkan empat exit berdasarkan peratus ambil untung yang ditetapkan iaitu 1%, 2%, 3% dan 4%, serta satu exit henti rugi (stop loss) umum sebanyak 2%. Ini menghasilkan kesan pelbagai peratus ambil untung.

Prinsip Strategi

Strategi ini terutamanya menggunakan persilangan SMA (Simple Moving Average) untuk menentukan kemasukan. Secara khusus, apabila SMA pantas (14) melintasi ke atas SMA perlahan (28), ia akan memasuki kedudukan beli; apabila SMA pantas (14) melintasi ke bawah SMA perlahan (28), ia akan memasuki kedudukan jual.

Jadi bagaimana untuk menetapkan beberapa exit ambil untung peratus? Di sini fungsi tersuai percentAsPoints digunakan untuk menukar peratus kepada mata harga. Logik fungsi adalah:

percentAsPoints(pcnt) =>

strategy.position_size != 0 ? round(pcnt / 100 * strategy.position_avg_price / syminfo.mintick) : float(na)

Jika saiz kedudukan tidak sifar, fungsi menggunakan peratus didarab dengan harga purata kedudukan, kemudian dibahagikan dengan pergerakan harga minimum (mintick) untuk mendapatkan mata harga. Jika kedudukan sifar, ia mengembalikan na.

Dengan fungsi ini, kita boleh menukar peratus kepada mata dengan mudah. Kemudian program menetapkan empat exit berdasarkan ambil untung 1%, 2%, 3% dan 4%:

lossPnt = percentAsPoints(2)

strategy.exit("x1", qty_percent = 25, profit = percentAsPoints(1), loss = lossPnt)

strategy.exit("x2", qty_percent = 25, profit = percentAsPoints(2), loss = lossPnt)

strategy.exit("x3", qty_percent = 25, profit = percentAsPoints(3), loss = lossPnt)

strategy.exit("x4", profit = percentAsPoints(4), loss = lossPnt)

Pada masa yang sama, semua exit menggunakan henti rugi umum sebanyak 2% (loss). Ini menghasilkan kesan pelbagai peratus ambil untung.

Analisis Kelebihan

Strategi pelbagai peratus ambil untung ini mempunyai kelebihan berikut:

-

Boleh mengambil untung secara berperingkat, mengelakkan terlepas peluang keuntungan yang lebih besar. Secara amnya, semakin lebar peratus ambil untung, semakin besar potensi keuntungan tetapi juga risiko; strategi ini dapat mengimbangi risiko dan pulangan.

-

Ambil untung secara berperingkat dapat memulangkan modal, mengurangkan risiko. Contohnya, dengan menetapkan kumpulan 25%, apabila keuntungan mencapai 1%, 1/4 daripada modal dapat dikeluarkan, dan kedudukan seterusnya hanya beroperasi dengan keuntungan.

-

Mencegah henti rugi akibat pergerakan luar biasa; henti rugi 2% dapat mengelakkan kerugian besar akibat pasaran ekstrem.

-

Kod pelaksanaan mudah dan jelas, mudah difahami, diubah suai dan dioptimumkan. Fungsi tersuai menukar peratus kepada mata, kemudian beberapa baris kod sudah cukup untuk menetapkan pelbagai ambil untung.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Ambil untung peratus cenderung menyebabkan pasaran bergetar sisi, harga berayun di sekitar harga ambil untung. Ini akan mencetuskan ambil untung dan henti rugi dengan kerap, meningkatkan kekerapan dagangan dan beban komisen.

-

Ambil untung secara berperingkat meningkatkan bilangan dagangan, seterusnya meningkatkan beban komisen. Jika komisen terlalu tinggi, ia boleh mengurangkan sebahagian keuntungan ambil untung.

-

Penetapan titik ambil untung yang tidak sesuai juga boleh menjejaskan kadar pulangan. Jika terlalu konservatif, sukar untuk mendapatkan pulangan yang memuaskan; jika terlalu agresif, risikonya terlalu besar.

-

Ambil untung peratus tetap tidak mengambil kira volatiliti dan kecenderungan pasaran. Dalam pasaran berayun, amplitud ambil untung harus dikurangkan, manakala dalam pasaran bertrend, amplitud ambil untung harus diperluaskan.

Arah Pengoptimuman

Memandangkan risiko di atas, pengoptimuman boleh dilakukan dari beberapa aspek:

-

Optimumkan strategi ambil untung supaya dapat menyesuaikan secara automatik berdasarkan volatiliti dan kecenderungan pasaran. Contohnya, menambah ambil untung ATR, mengetatkan ambil untung dalam pasaran berayun, dan melonggarkan ambil untung dalam pasaran bertrend.

-

Optimumkan nisbah dan amplitud ambil untung secara berperingkat untuk mencapai gabungan risiko-pulangan yang optimum. Tambah fungsi pengoptimuman parameter untuk mencari parameter terbaik.

-

Kurangkan bilangan ambil untung untuk mengelakkan dagangan yang terlalu kerap. Contohnya, tetapkan penampan harga, dan hanya ambil untung jika harga melebihi had tertentu.

-

Ambil kira faktor komisen; jika anggaran keuntungan ambil untung lebih rendah daripada komisen, jangan ambil untung. Atau optimumkan amplitud ambil untung berdasarkan komisen.

-

Gunakan ambil untung berdasarkan buku pesanan (order book). Mengutamakan kedalaman dan harga dalam tawaran, elakkan mengalihkan harga ambil untung.

Rumusan

Strategi ini mencapai kesan pelbagai peratus ambil untung dengan menetapkan empat exit ambil untung pada 1%, 2%, 3% dan 4%. Ia membolehkan pengambilan untung secara berperingkat, dan pada masa yang sama menggunakan henti rugi 2% untuk mencegah kerugian besar akibat pergerakan luar biasa. Strategi ini dapat mengimbangi risiko dan pulangan, dan mengelakkan terlepas peluang keuntungan yang lebih besar. Walau bagaimanapun, ia juga mempunyai risiko tertentu seperti mudah menyebabkan pasaran bergetar sisi, meningkatkan kekerapan dagangan, dan lain-lain. Cadangan ini patut dipertimbangkan untuk ditambahkan ke dalam strategi bagi pengoptimuman, supaya ia dapat beroperasi dengan stabil dalam lebih banyak pasaran.

- 1