Strategi Persilangan Dua Purata Bergerak

Gambaran Keseluruhan

Strategi ini adalah strategi pengesanan trend berdasarkan persilangan dua purata bergerak. Ia menggabungkan Purata Bergerak Mudah (SMA) yang pantas dan Purata Bergerak Berwajaran (VWMA) yang perlahan, menggunakan persilangan kedua-dua purata untuk membentuk isyarat beli dan jual.

Apabila SMA pantas melintasi ke atas VWMA perlahan, ia menghasilkan isyarat beli; apabila SMA pantas melintasi ke bawah VWMA perlahan, ia menghasilkan isyarat jual. Strategi ini menggunakan mekanisme henti rugi untuk mengawal risiko.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan sistem persilangan dua purata bergerak. Secara khusus, ia menggunakan penunjuk teknikal berikut secara serentak:

- Purata Bergerak Mudah (SMA): Mengambil purata aritmetik harga tutup untuk n hari terakhir, mampu mencerminkan harga purata dalam tempoh terkini.

- Purata Bergerak Berwajaran (VWMA): Mengambil purata berwajaran harga tutup untuk n hari terakhir, memberikan pemberat yang lebih besar kepada harga terkini, mampu bertindak balas dengan lebih pantas terhadap perubahan harga.

Dalam dua purata bergerak, parameter SMA pantas ditetapkan lebih pendek, mampu bertindak balas dengan cepat terhadap perubahan harga; parameter VWMA perlahan lebih panjang, berfungsi sebagai penapis. Apabila trend jangka pendek dan jangka panjang bergerak ke arah yang sama, SMA pantas melintasi ke atas VWMA perlahan menghasilkan isyarat beli; melintasi ke bawah menghasilkan isyarat jual.

Strategi ini juga menyediakan mekanisme henti rugi. Apabila harga bergerak ke arah yang tidak menguntungkan, henti rugi dilakukan tepat pada masanya untuk mengawal risiko.

Analisis Kelebihan

- Responsif pantas, mengesan perubahan trend pasaran

- Kawalan pengunduran yang baik, mekanisme henti rugi mengawal risiko dengan berkesan

- Mudah dan intuitif, mudah difahami dan dilaksanakan

- Boleh dioptimumkan dengan melaraskan parameter, menyesuaikan diri dengan pelbagai persekitaran pasaran

Analisis Risiko

- Strategi dua purata bergerak mudah menghasilkan isyarat palsu dalam pasaran menaik

- Memerlukan pemilihan parameter yang sesuai, tetapan yang tidak betul boleh menyebabkan kerugian

- Kadangkala mungkin menghadapi kejadian pasaran yang tidak dijangka dan menyebabkan kerugian

Kaedah kawalan risiko:

- Menggunakan penunjuk penapis trend untuk pengesahan

- Mengoptimumkan tetapan parameter

- Mengamalkan strategi henti rugi, mengawal kerugian setiap dagangan secara munasabah

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menggabungkan penunjuk teknikal lain untuk pengesahan, seperti RSI, Bollinger Bands, dll., untuk meningkatkan ketepatan isyarat.

- Mengoptimumkan panjang parameter purata bergerak, melaraskan parameter mengikut kitaran yang berbeza.

- Menggabungkan penunjuk volum dagangan, berdagang di titik dengan kemasukan dan pengeluaran volum yang besar.

- Melaraskan parameter berdasarkan hasil ujian semula, memilih parameter optimum.

- Menggunakan henti rugi dinamik, melaraskan titik henti rugi berdasarkan tahap turun naik pasaran.

Kesimpulan

Secara keseluruhannya, strategi ini adalah strategi pengesanan trend yang sangat praktikal. Ia menggunakan persilangan dua purata bergerak yang mudah dan intuitif untuk menghasilkan isyarat dagangan, melalui kerjasama purata bergerak pantas dan perlahan, ia dapat menangkap perubahan trend pasaran dengan berkesan. Mekanisme henti rugi juga memberikannya kawalan risiko yang baik. Dengan menggabungkan penunjuk lain dan pengoptimuman parameter, kesan dagangan strategi ini dapat ditingkatkan lagi.

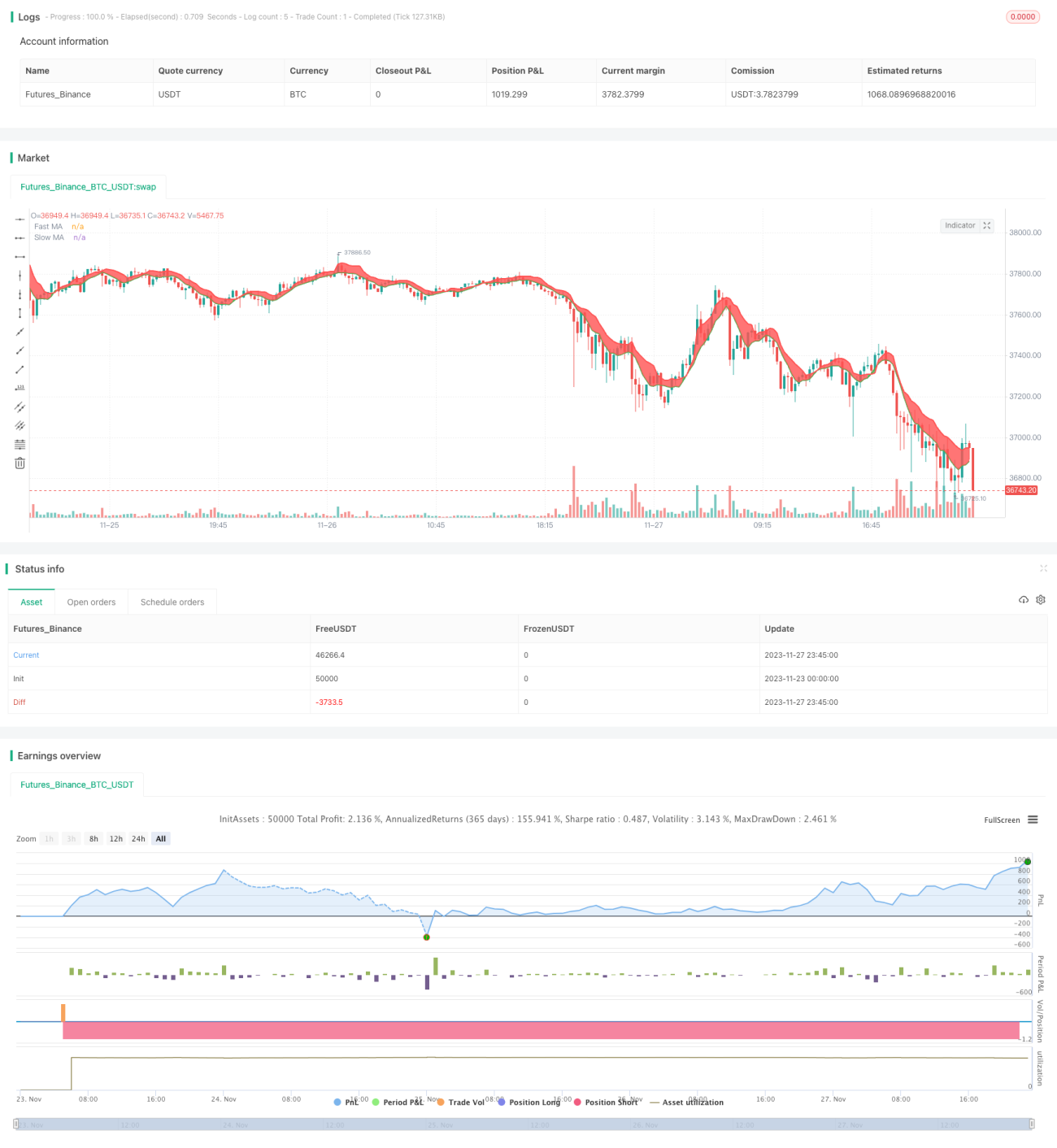

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-28 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//strategy(title="Bitlinc Entry v0.1 VWMA / SMA / MRSI SQQQ 94M", overlay=true, initial_capital=10000, currency='USD')

strategy(title="Bitlinc Entry v0.1 VWMA / SMA / MRSI SQQQ 94M", overlay=true)- 1