Strategi Penghentian Rugi Pengikut Trend Berdasarkan Indikator RSI

Gambaran Keseluruhan

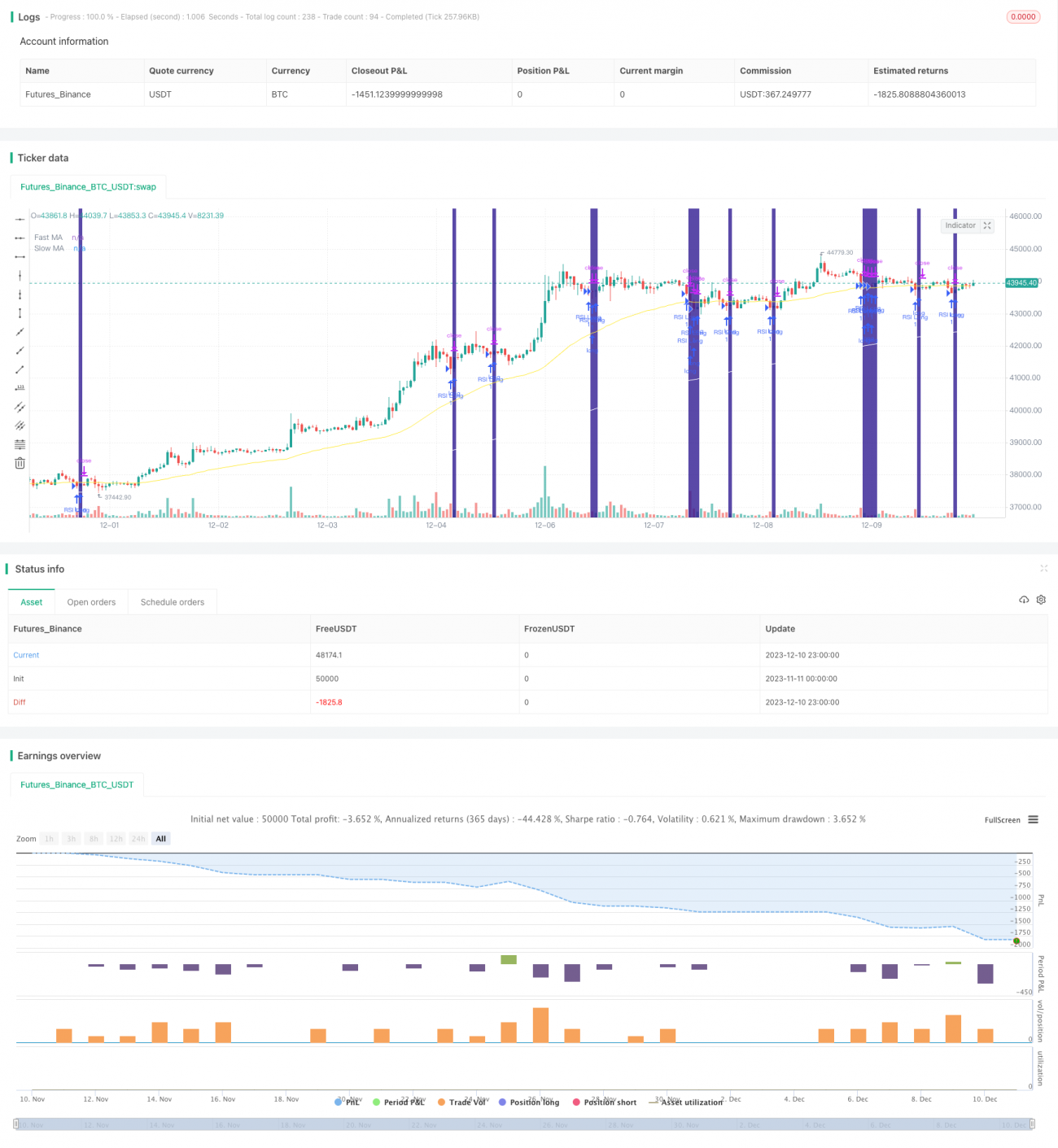

Nama strategi ini ialah "Strategi Henti Rugi Jejak Trend Berdasarkan Indikator RSI". Strategi ini menggunakan indikator RSI untuk menilai keadaan terlebih beli dan terlebih jual, digabungkan dengan indikator MA cepat dan lambat untuk menentukan arah trend, serta menetapkan syarat kemasukan. Pada masa yang sama, mekanisme henti rugi jejak peratusan digunakan untuk melaksanakan keluar secara henti rugi.

Prinsip Strategi

Strategi ini terutamanya menggunakan indikator RSI dan MA untuk menentukan masa kemasukan. Parameter indikator RSI ditetapkan kepada 2 kitaran untuk menilai keadaan terlebih beli dan terlebih jual. MA cepat dan lambat masing-masing ditetapkan kepada 50 kitaran dan 200 kitaran untuk menentukan arah trend. Logik kemasukan khusus adalah seperti berikut:

Kemasukan Long: MA cepat melintasi ke atas MA lambat, dan harga berada di atas MA lambat, pada masa yang sama RSI berada di bawah zon terlebih jual (lalai 10%), maka buka posisi long;

Kemasukan Short: MA cepat melintasi ke bawah MA lambat, dan harga berada di bawah MA lambat, pada masa yang sama RSI berada di atas zon terlebih beli (lalai 90%), maka buka posisi short.

Selain itu, strategi ini juga menetapkan penapis turun naik yang boleh dipilih. Penapis ini mengira perbezaan kecerunan antara MA cepat dan MA lambat, dan hanya akan membuka posisi apabila perbezaan melebihi ambang yang ditetapkan. Tujuannya adalah untuk mengelakkan pembukaan posisi semasa tempoh turun naik harga tanpa arah yang jelas.

Bagi keluar, strategi ini menggunakan kaedah henti rugi jejak peratusan. Berdasarkan peratusan henti rugi yang dimasukkan, digabungkan dengan perbezaan harga setiap lompatan, harga henti rugi dikira untuk mencapai pelarasan henti rugi secara dinamik.

Analisis Kelebihan

Strategi ini mempunyai kelebihan utama berikut:

- Parameter indikator RSI ditetapkan kepada 2 kitaran, dapat menangkap keadaan terlebih beli dan terlebih jual dengan cepat, serta mengenal pasti peluang pembalikan.

- MA cepat dan lambat dapat mengenal pasti arah trend dan titik perubahan dengan berkesan.

- Gabungan dua indikator RSI dan MA dapat mengelakkan penembusan palsu.

- Penapis turun naik yang ditetapkan dapat menapis tempoh pasaran berayun tanpa arah yang jelas.

- Penggunaan kaedah henti rugi jejak peratusan membolehkan pelarasan amplitud henti rugi berdasarkan turun naik pasaran, serta mengawal risiko dengan berkesan.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu, yang terutamanya ditunjukkan dalam:

- Indikator RSI dan MA mempunyai sedikit ketinggalan, yang mungkin menyebabkan terlepas sebahagian peluang pembalikan.

- Henti rugi peratusan mudah dicetuskan apabila penurunan volum rendah.

- Tidak dapat mengendalikan dengan berkesan variasi yang besar pada sesi malam dan sebelum sesi bagi sesetengah instrumen.

Bagi risiko di atas, pengoptimuman boleh dilakukan dari aspek berikut:

- Melaraskan parameter RSI kepada 1 kitaran dapat mengurangkan ketinggalan.

- Melaraskan parameter kitaran MA berdasarkan ciri-ciri instrumen yang berbeza.

- Melaraskan tahap henti rugi peratusan, dengan mengambil kira kedua-dua henti rugi dan toleransi ayunan.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menambah indikator lain seperti indikator volum untuk mengelakkan penembusan palsu.

- Menambah model pembelajaran mesin untuk membantu keputusan menggunakan hasil ramalan model.

- Mengoptimumkan bilangan pengkompaunan dan pengurusan kedudukan untuk meningkatkan lagi pulangan strategi.

- Menetapkan mekanisme penapisan ayunan sesi malam dan sebelum sesi. Menentukan sama ada untuk melibatkan diri dalam keputusan dagangan hari berikutnya berdasarkan amplitud ayunan.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi jejak trend yang agak stabil. Ia menggabungkan dua indikator RSI dan MA untuk memastikan kestabilan tertentu sambil dapat menangkap peluang pembalikan trend yang agak jelas. Pada masa yang sama, penapis turun naik dapat mengelakkan sebahagian risiko, dan kaedah henti rugi peratusan juga dapat mengawal kerugian setiap dagangan dengan berkesan. Strategi ini boleh digunakan sebagai strategi pelbagai instrumen umum, dan juga boleh disesuaikan parameter dan dioptimumkan model untuk instrumen tertentu bagi mendapatkan kesan strategi yang lebih baik.

- 1