Strategi Perdagangan Kuantitatif Berdasarkan Nisbah Isyarat-ke-Hingar dan Purata Bergerak

1. Nama Strategi

Strategi Dagangan Purata Bergerak Nisbah Isyarat-ke-Hingar (Signal-to-Noise Moving Average Trading Strategy)

2. Gambaran Keseluruhan Strategi

Strategi ini mencapai perdagangan kuantitatif dengan mengira nisbah isyarat-ke-hingar dalam tempoh tertentu, kemudian menggabungkannya dengan isyarat dagangan purata bergerak. Idea asasnya adalah:

- Kira nisbah isyarat-ke-hingar dalam tempoh tertentu (boleh ditetapkan)

- Gunakan purata bergerak untuk melicinkan nisbah isyarat-ke-hingar

- Bandingkan nisbah isyarat-ke-hingar semasa dengan nilai purata bergerak untuk menghasilkan isyarat dagangan

- Lakukan posisi beli atau jual berdasarkan isyarat dagangan

3. Prinsip Strategi

- Formula pengiraan Nisbah Isyarat-ke-Hingar (Signal to Noise Ratio) ialah: StN = -10*log(Σ(1/close)/n)

di mana n ialah panjang tempoh - Gunakan Purata Bergerak Mudah (SMA) pada nisbah isyarat-ke-hingar untuk mendapatkan nisbah isyarat-ke-hingar yang licin

- Bandingkan StN semasa dengan SMAStN yang licin:

(1) Jika SMAStN > StN, lakukan jual (short)

(2) Jika SMAStN < StN, lakukan beli (long)

(3) Jika tidak, tutup kedudukan

4. Analisis Kelebihan Strategi

Strategi ini mempunyai kelebihan utama berikut:

- Nisbah isyarat-ke-hingar boleh menilai turun naik dan risiko pasaran, manakala SMA mempunyai fungsi penyingkiran hingar

- Menggabungkan penilaian risiko pasaran daripada nisbah isyarat-ke-hingar dengan isyarat dagangan daripada SMA, menggunakan kelebihan pelbagai indikator

- Parameter boleh ditetapkan untuk menyesuaikan strategi dengan keadaan pasaran yang berbeza

- Isyarat Stdout boleh menunjukkan beli atau jual, memudahkan penilaian ciri pasaran secara intuitif

5. Analisis Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

- Risiko salah padan dalam persilangan antara nisbah isyarat-ke-hingar dan purata bergerak

- Tetapan tempoh yang tidak sesuai boleh menyebabkan isyarat palsu

- Peluang jual (short) agak terhad, boleh dioptimumkan melalui pelarasan parameter

- Peristiwa mengejut menyebabkan turun naik mendadak, mungkin mencetuskan henti rugi (stop loss)

Penyelesaian risiko:

- Laraskan parameter purata bergerak untuk mengelakkan pelicinan berlebihan

- Optimumkan parameter tempoh, uji kebolehsuaian dalam pasaran yang berbeza

- Laraskan syarat jual untuk menyediakan lebih banyak peluang jual

- Tetapkan henti rugi untuk mengawal kerugian maksimum

6. Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari aspek berikut:

- Uji penggunaan lebih banyak jenis purata bergerak secara gabungan

- Tambah mekanisme henti rugi untuk mengawal risiko

- Tambah pengurusan kedudukan, laraskan saiz kedudukan mengikut turun naik

- Gabungkan lebih banyak faktor penilaian untuk meningkatkan kestabilan strategi

- Gunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik

7. Rumusan

Strategi ini menilai risiko turun naik pasaran melalui nisbah isyarat-ke-hingar dan menggunakan purata bergerak untuk menghasilkan isyarat dagangan, mencapai perdagangan kuantitatif. Berbanding dengan indikator teknikal tunggal, strategi ini menggabungkan kelebihan nisbah isyarat-ke-hingar dan SMA, meningkatkan kestabilan sambil mengawal risiko. Melalui pengoptimuman parameter dan pembelajaran mesin, strategi ini mempunyai ruang penambahbaikan yang besar dan merupakan strategi perdagangan kuantitatif yang boleh dipercayai dan berkesan.

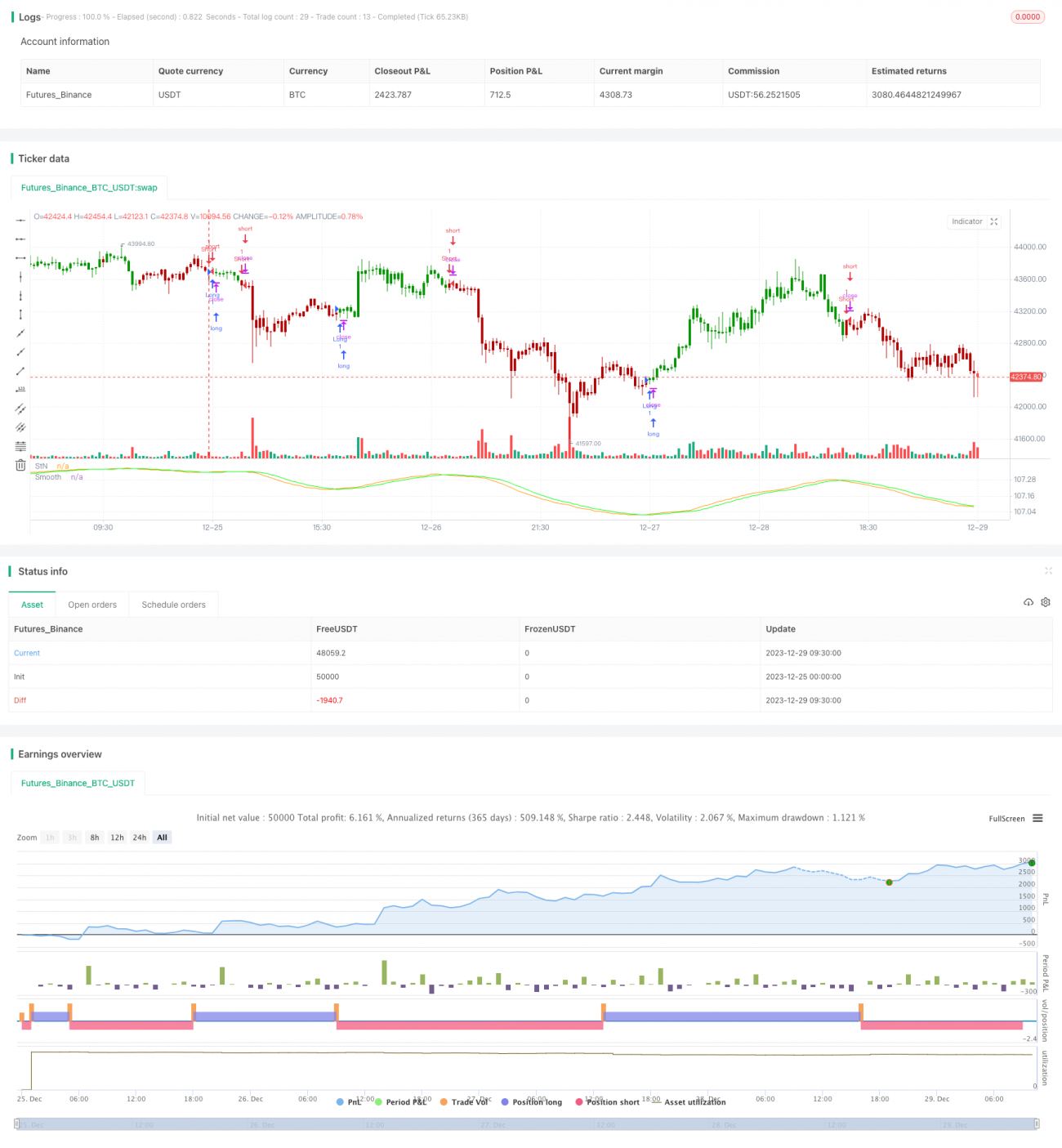

/*backtest

start: 2023-12-25 00:00:00

end: 2023-12-29 10:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter 05/01/2021- 1