Strategi Nisbah Emas dan Relative Strength Index (RSI)

Gambaran Keseluruhan

Strategi Emas Fibonacci dan Indeks Kekuatan Relatif (RSI) ialah strategi dagangan Intraday (dalam hari). Ia menggabungkan peraturan Emas Fibonacci dengan indikator RSI untuk menilai sama ada RSI terlebih beli atau terlebih jual apabila harga menghampiri titik utama Emas Fibonacci, seterusnya menjana isyarat beli atau jual.

Prinsip Strategi

-

Mengira garis pusat harga berdasarkan candlestick dengan panjang tertentu.

-

Berdasarkan garis pusat dan sisihan piawai, mengira titik utama Emas Fibonacci, termasuk tahap 0.618 dan tahap 1.

-

Apabila harga menghampiri titik utama Emas Fibonacci, periksa sama ada indikator RSI memasuki zon terlebih beli atau terlebih jual.

-

Jika kedua-dua syarat (peraturan Emas Fibonacci dan RSI) dipenuhi, isyarat beli atau jual akan dijana.

-

Tetapkan henti rugi dan ambil untung untuk mengawal risiko.

Analisis Kelebihan

-

Gabungan pelbagai indikator boleh meningkatkan kualiti isyarat dan mengurangkan isyarat palsu.

-

Menggunakan ciri sokongan/rintangan peraturan Emas Fibonacci meningkatkan kualiti kemasukan.

-

Indikator RSI boleh menilai psikologi pasaran, mengelakkan pembalikan dalam situasi ekstrem.

-

Sesuai untuk dagangan Intraday frekuensi tinggi; keuntungan boleh dikumpul melalui beberapa dagangan kecil.

Analisis Risiko

-

Peraturan Emas Fibonacci tidak menjamin 100% bahawa harga akan berbalik.

-

Indikator RSI mungkin memberikan isyarat mengelirukan; perlu dinilai bersama pergerakan harga.

-

Titik henti rugi yang terlalu kecil mungkin menyebabkan henti rugi akibat turun naik harga.

-

Dagangan frekuensi tinggi memerlukan kos dagangan yang lebih tinggi dan kawalan risiko yang lebih ketat.

Penyelesaian:

-

Patuhi peraturan henti rugi dengan ketat, kawal kerugian setiap dagangan.

-

Laraskan parameter RSI dengan sesuai untuk mengelakkan isyarat mengelirukan.

-

Optimumkan titik henti rugi untuk mengurangkan kebarangkalian henti rugi sambil memastikan perlindungan.

Arah Pengoptimuman

-

Uji hasil pengoptimuman parameter dengan kitaran panjang yang berbeza.

-

Cuba gabungkan indikator lain seperti MACD, Bollinger Bands, dsb. untuk meningkatkan kualiti isyarat.

-

Kaji strategi henti rugi yang berbeza untuk mencari konfigurasi optimum.

-

Nilaikan tempoh pegangan yang terbaik untuk mengimbangi keuntungan dan kos.

Kesimpulan

Strategi Emas Fibonacci dan RSI melalui pengesahan berganda dapat menapis beberapa dagangan bising. Berbanding dengan menggunakan indikator tunggal, ia dapat menghasilkan isyarat dagangan yang lebih berkualiti. Dengan pengoptimuman parameter dan pematuhan ketat kepada peraturan, strategi ini boleh menjadi alat dagangan Intraday yang berkesan.

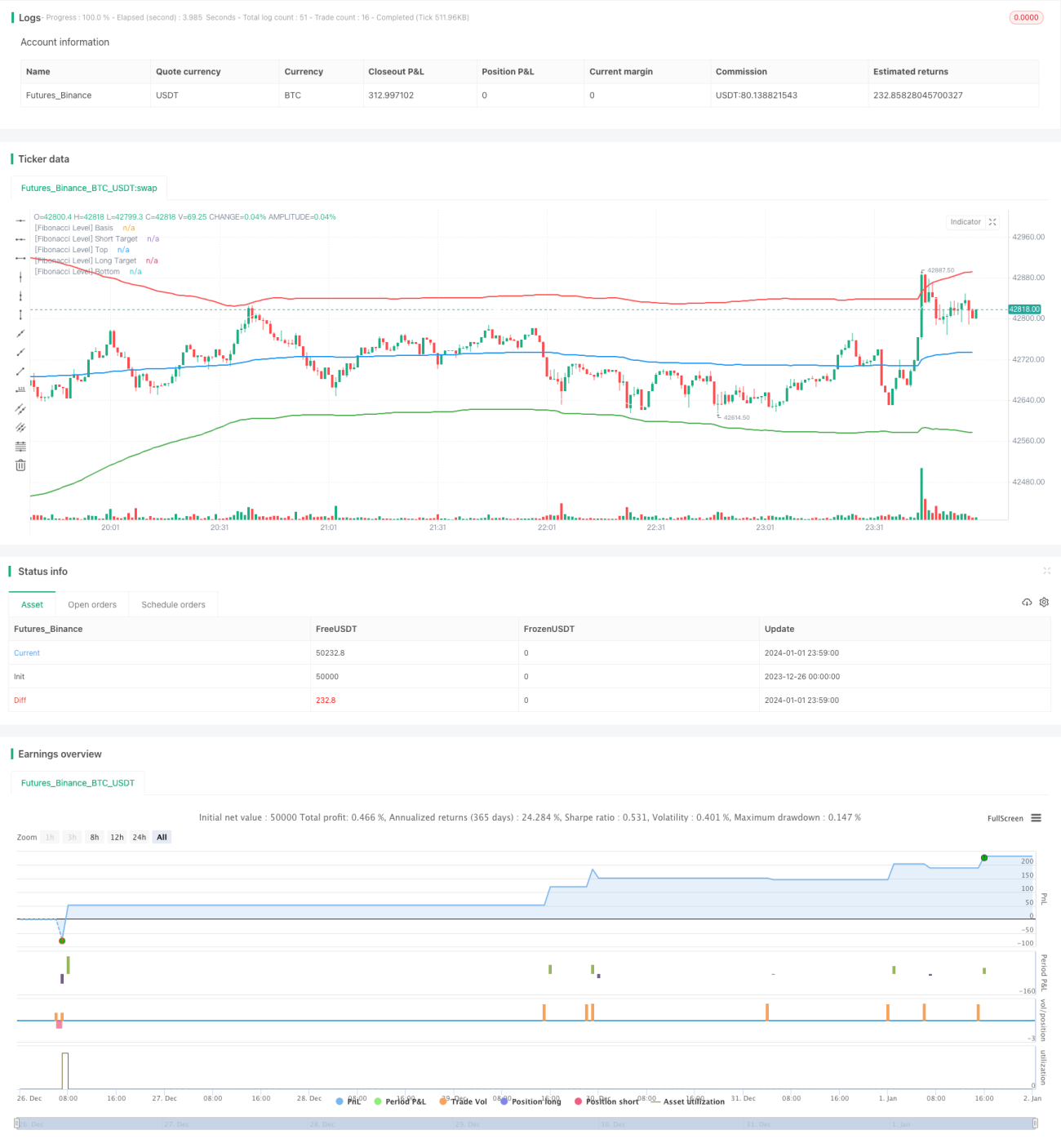

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MohamedYAbdelaziz

// Intraday Trading- 1