Strategi Pengoptimuman Penjejakan Trend Purata Bergerak

Gambaran Keseluruhan

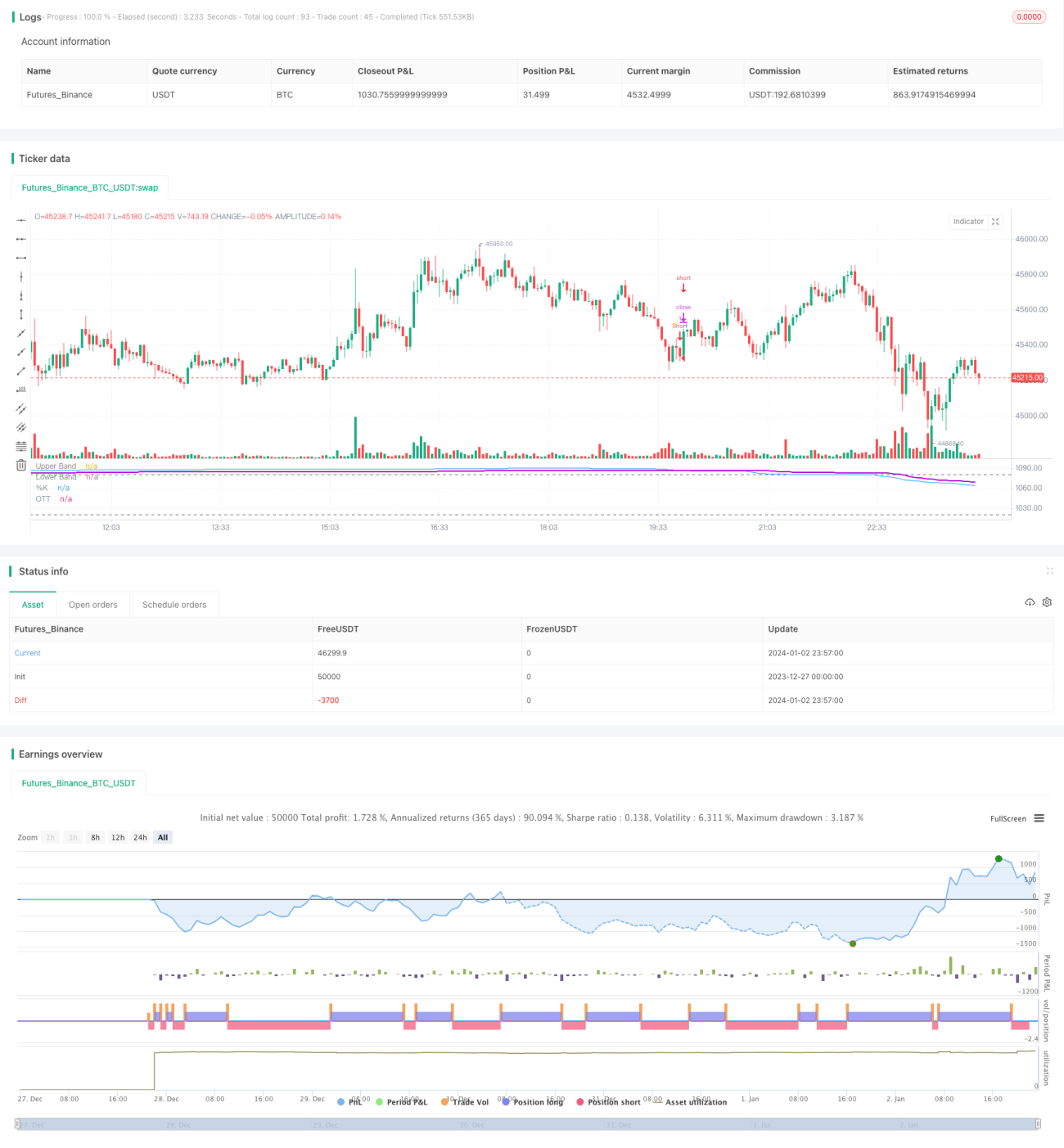

【Cahaya Kuantitatif】Ini adalah strategi gabungan yang menggunakan penunjuk Stokastik dan penunjuk OTT. Strategi ini menggunakan penunjuk Stokastik untuk menghasilkan isyarat beli dan jual, dan menggabungkan penunjuk OTT untuk menapis isyarat tersebut, cuba menangkap trend besar dan mengurangkan kesan isyarat palsu akibat turun naik pasaran. Artikel ini akan menilai strategi ini secara terperinci.

Prinsip Strategi

Idea teras strategi ini adalah untuk menindih penunjuk OTT pada penunjuk Stokastik untuk penapisan isyarat. Penunjuk Stokastik membandingkan harga dengan harga tertinggi dan terendah dalam tempoh masa yang ditetapkan, digunakan untuk menentukan sama ada harga berada di kawasan ekstrem. Penunjuk OTT menggunakan purata bergerak dan henti rugi dinamik untuk mengesan trend.

Kod menetapkan paras tinggi Stokastik pada 1080 dan paras rendah pada 1020, dengan nilai median Stokastik di antaranya sebagai julat mendatar. Apabila Stokastik menjana isyarat beli/jual, kod akan menilai keberkesanan isyarat berdasarkan penunjuk OTT. Jika harga menembusi garis purata OTT ke atas, isyarat beli akan dihasilkan; jika harga menembusi garis purata OTT ke bawah, isyarat jual akan dihasilkan.

Gabungan ini menggunakan Stokastik untuk menentukan keadaan terlebih beli/terlebih jual dan menghasilkan isyarat masuk, manakala OTT bertanggungjawab mengesan trend, menggunakan henti rugi untuk menapis isyarat palsu yang disebabkan oleh turun naik pasaran yang terlalu kuat, dengan itu mengoptimumkan ketepatan isyarat dan turun naik strategi.

Analisis Kelebihan

Strategi ini menggunakan gabungan Stokastik dan OTT, mengoptimumkan beberapa aspek berikut:

- Meningkatkan ketepatan isyarat. Stokastik menentukan terlebih beli/terlebih jual, OTT menapis isyarat palsu akibat turun naik pasaran.

- Mengurangkan turun naik strategi. Henti rugi dinamik mengehadkan kerugian setiap dagangan, menapis banyak penembusan palsu.

- Menangkap trend besar saham dengan berkesan. Stokastik memberikan isyarat asas, OTT mengesan trend besar.

- Mengurangkan gangguan isyarat yang berlebihan. Meningkatkan kualiti isyarat sambil mengurangkan isyarat tidak berguna.

- Penetapan henti rugi dinamik secara kuantitatif. Menjamin kerugian setiap dagangan secara kualitatif, seterusnya mengurangkan turun naik strategi.

- Sistem menggabungkan penunjuk trend dan penunjuk terlebih beli/terlebih jual. Menggunakan kedua-dua jenis penunjuk ini untuk saling mengoptimumkan kelemahan.

Secara keseluruhan, strategi ini menggunakan OTT untuk menapis isyarat Stokastik, dengan berkesan meningkatkan kualiti isyarat dan keuntungan strategi, sambil mengurangkan kekerapan dagangan dan turun naik strategi, mencapai kesan mendekati trend, risiko rendah dan pulangan tinggi.

Analisis Risiko

- Skop penggunaan strategi ini agak sempit. Terutamanya digunakan untuk saham yang mempunyai trend yang jelas. Kesan terhadap saham dengan turun naik harga yang besar, atau saham yang berada dalam julat penyatuan adalah kecil.

- Bergantung sepenuhnya pada analisis teknikal. Strategi tidak mengambil kira asas saham dan makroekonomi pasaran, mempunyai sedikit kebutaan.

- Parameter sensitif. Pelbagai parameter Stokastik dan OTT memerlukan pelarasan profesional, jika tidak ia akan mempengaruhi keuntungan strategi.

- Henti rugi terlalu longgar. Menanggung potensi kerugian tertentu, perlu dioptimumkan lagi.

- Penembusan palsu dan pasaran yang tidak menentu akan menghasilkan kerugian dan gangguan isyarat. Perlu mengubah suai syarat penilaian dan syarat henti rugi.

Bagi menangani risiko di atas, langkah-langkah berikut boleh diambil untuk penambahbaikan:

- Menggunakan kombinasi parameter yang berbeza untuk saham kategori yang berbeza.

- Menggabungkan faktor asas dan berita untuk memperkukuhkan isyarat.

- Menguji parameter untuk mencari tetapan optimum.

- Memperkenalkan henti rugi bergerak untuk mengurangkan risiko selanjutnya.

- Mengubah suai syarat penilaian, menggunakan mekanisme pengesahan isyarat yang lebih ketat.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dengan lebih mendalam dalam aspek berikut:

-

Menyesuaikan tetapan parameter mengikut pasaran dan kategori saham yang berbeza. Nilai lalai sekarang adalah umum, boleh menguji secara berasingan untuk saham berbeza untuk mencari kombinasi parameter optimum.

-

Memperkenalkan mekanisme ambil untung dan henti rugi bergerak. Sekarang menggunakan henti rugi tetap dinamik, tidak dapat mengesan kerugian dan keuntungan secara dinamik. Boleh menguji pengenalan henti rugi bergerak dan ambil untung untuk mengawal risiko dan pulangan strategi dengan lebih baik.

-

Mengoptimumkan logik penilaian isyarat. Logik penilaian sekarang agak mudah, terus menandakan isyarat beli dan jual apabila harga menembusi. Boleh mempertimbangkan untuk menggabungkan lebih banyak penunjuk dan pola harga untuk memastikan kebolehpercayaan isyarat.

-

Menambah syarat buka posisi dan mekanisme penapisan. Sekarang strategi memproses setiap isyarat tanpa perbezaan. Boleh memperkenalkan penunjuk volum, penunjuk volum dagangan sebagai syarat buka posisi, dan menambah tetingkap masa isyarat tertentu untuk menapis isyarat palsu.

-

Menguji gabungan penunjuk lain dengan OTT. Sekarang menggunakan gabungan Stokastik dan OTT. Boleh menguji kesan gabungan MACD, RSI dan penunjuk lain dengan OTT.

-

Mengintegrasikan modul pengurusan dana dan pengurusan posisi. Sekarang tiada mekanisme pengurusan dana dan kawalan posisi, bergantung sepenuhnya pada henti rugi. Boleh menguji pelbagai jenis kaedah pengurusan dana dan posisi untuk mengawal risiko setiap dagangan dan keseluruhan dengan lebih baik.

Kesimpulan

【Cahaya Kuantitatif】Ini adalah strategi kuantitatif yang menggabungkan penunjuk Stokastik dan OTT secara organik. Ia menggunakan kelebihan saling melengkapi kedua-dua penunjuk, meningkatkan ketepatan isyarat, menangkap trend besar dengan berkesan sambil mengurangkan risiko.

Strategi ini mempunyai kelebihan kadar ralat rendah, isyarat jelas, dan turun naik kecil. Ia meningkatkan kebolehpercayaan isyarat, mengoptimumkan tahap henti rugi, mengurangkan kekerapan dagangan, dan merupakan strategi kuantitatif yang patut disyorkan.

Pada masa yang sama, strategi ini juga mempunyai ruang untuk penambahbaikan. Melalui pengoptimuman parameter, penambahbaikan mekanisme henti rugi, pengukuhan isyarat dan mekanisme penapisan, strategi ini boleh dibangunkan ke arah yang lebih stabil, automatik dan pintar, yang juga merupakan matlamat kerja kami seterusnya.

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi- 1