Strategi Momentum Pullback

Gambaran Keseluruhan

Strategi ini bertujuan untuk mengenal pasti peluang penarikan semula yang berpotensi dalam pasaran. Strategi ini menggunakan sistem purata bergerak dua: purata bergerak jangka panjang (MA1) dan purata bergerak jangka pendek (MA2). Matlamat utama adalah apabila harga penutup berada di bawah MA1 tetapi di atas MA2, ia menunjukkan potensi peluang penarikan semula dalam arah aliran utama, lalu membuka posisi beli (long).

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak: MA1 (jangka panjang) dan MA2 (jangka pendek). Prinsipnya ialah jika harga jangka pendek mengalami penurunan, menguji sokongan arah aliran jangka panjang, maka ini mungkin peluang untuk membeli. Secara khususnya, jika harga penutup berada di atas sokongan jangka panjang (MA1), ia menunjukkan arah aliran utama masih baik; dan jika harga penutup jatuh di bawah purata bergerak jangka pendek (MA2) tetapi masih kukuh di atas purata bergerak jangka panjang (MA1), maka ini adalah peluang penarikan semula yang tipikal. Pada ketika ini, beli dan tetapkan stop loss, tunggu harga kembali semula ke atas purata jangka pendek.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Mudah dilaksanakan, mudah difahami, parameter boleh laras secara fleksibel

- Menggunakan sistem purata bergerak dua untuk mengenal pasti arah aliran utama, mengelakkan dagangan menentang arah aliran

- Penapis masa boleh disesuaikan, mengelakkan keabnormalan pasaran pada tempoh masa tertentu

- Saiz kedudukan boleh dilaraskan, memenuhi toleransi risiko yang berbeza

- Menggunakan mekanisme stop loss untuk mengehadkan risiko kerugian

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Penarikan semula gagal, harga terus menurun, stop loss tidak berfungsi

- Arah aliran utama berbalik, paras sokongan asal dipecahkan

- Pasaran mengalami turun naik yang mendadak, purata bergerak menyimpang

- Pemilihan tempoh masa yang tidak sesuai, terlepas peluang dagangan

Sehubungan itu, strategi boleh dioptimumkan dan diperbaiki daripada aspek berikut:

- Mengoptimumkan parameter purata bergerak, menambah baik kualiti isyarat dagangan

- Mengoptimumkan tahap stop loss, mendapatkan keuntungan di bawah risiko minimum

- Melaraskan penapis masa, menentukan tempoh dagangan terbaik

- Menguji pelbagai instrumen dan keadaan pasaran

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan daripada aspek berikut:

- Mengoptimumkan parameter purata bergerak, mencari kombinasi parameter terbaik

- Menguji mekanisme stop loss yang berbeza, seperti stop loss menjejak, stop loss berayun, dsb.

- Menambah penapis lain, seperti penapis volum dagangan, penapis turun naik, dsb.

- Menambah mekanisme pengurusan kedudukan, seperti menambah kedudukan semasa persilangan emas, mengurangkan kedudukan semasa persilangan maut

- Menambah mekanisme ambil untung automatik

- Menjalankan ujian balik dan mengira petunjuk utama, menentukan parameter terbaik

Rumusan

Secara keseluruhannya, strategi ini adalah strategi penarikan semula jangka pendek yang mudah dan praktikal. Ia menggunakan purata bergerak dua untuk mengenal pasti peluang penarikan semula, dan menetapkan stop loss bergerak untuk mengawal risiko. Strategi ini mudah difahami dan dilaksanakan, parameter boleh laras secara fleksibel, dan boleh memenuhi toleransi risiko yang berbeza. Langkah seterusnya, penambahbaikan boleh dilakukan daripada pelbagai sudut seperti mengoptimumkan parameter purata bergerak, mekanisme stop loss, dan penapis, untuk menjadikan strategi lebih mantap.

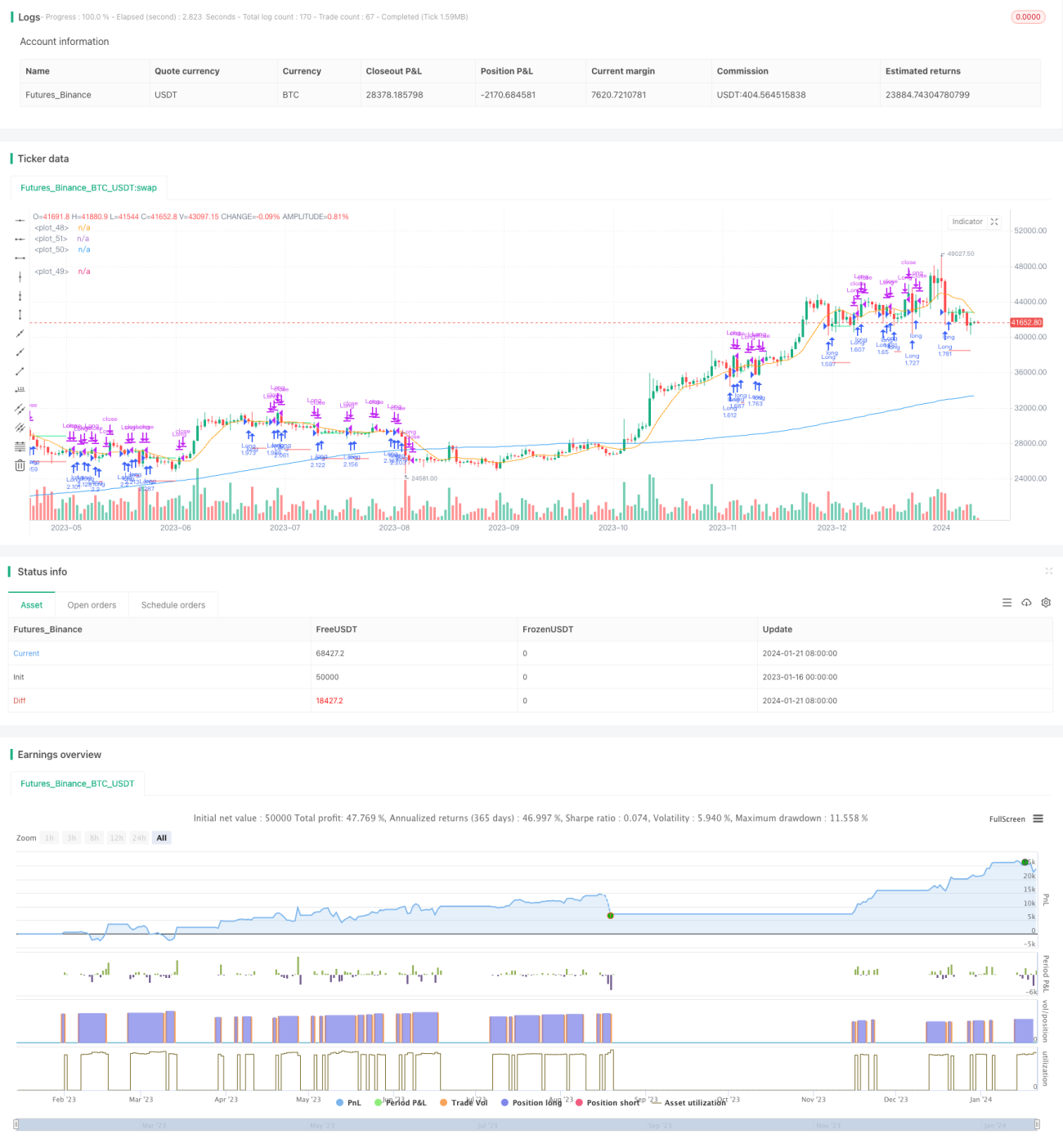

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1