Strategi Pengesanan Momentum Turun Naik Julat Adaptif Dua Arah

1

Follow

1802

Followers

Gambaran Keseluruhan

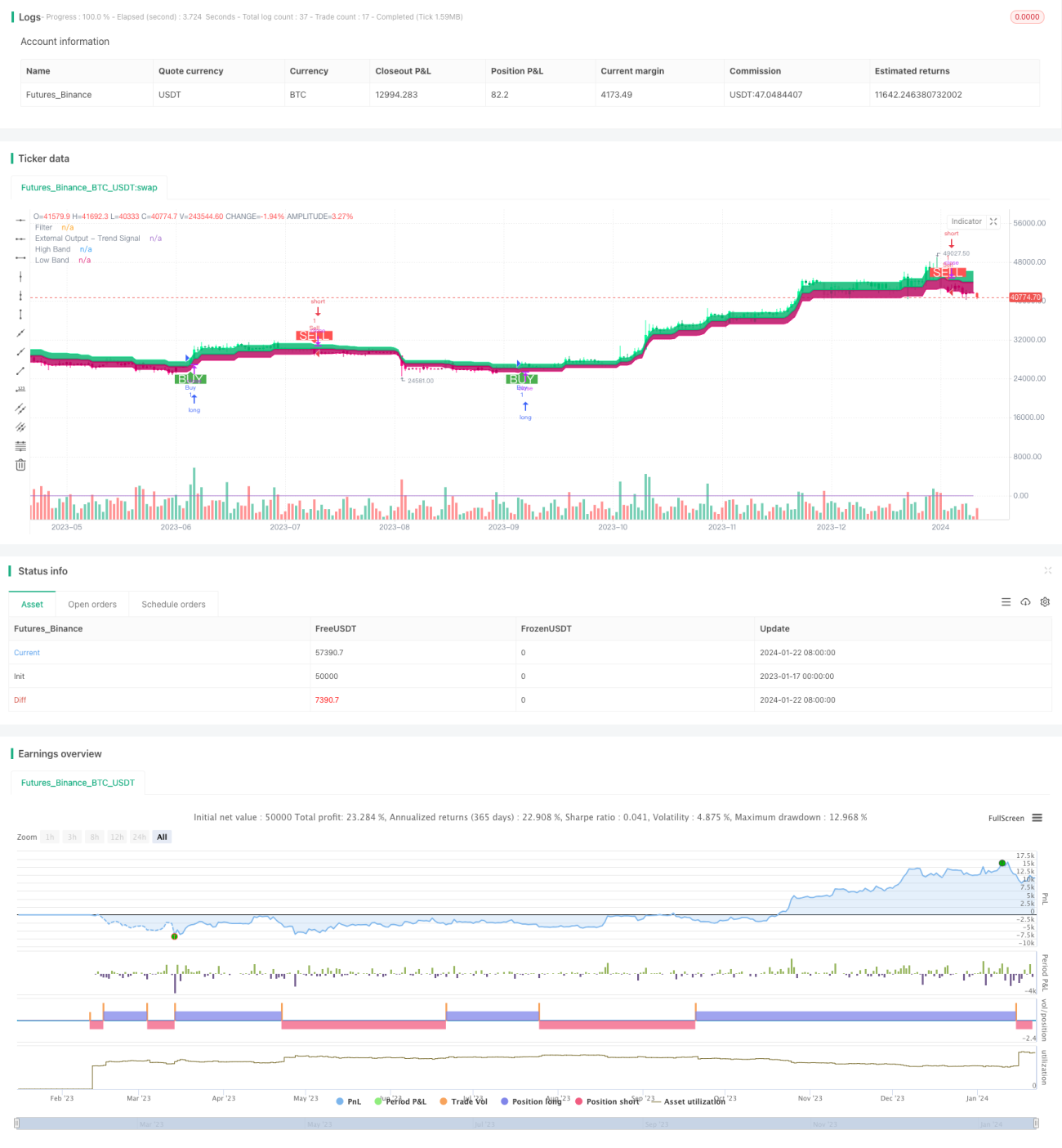

Strategi ini adalah strategi pengesanan momentum penapis julat adaptif dua arah. Ia menggunakan penapis julat adaptif untuk menjejaki turun naik harga, dan menggabungkan penunjuk momentum untuk menentukan arah nilai, mencapai jual beli pada harga rendah dan tinggi.

Prinsip Strategi

- Menggunakan penapis julat adaptif untuk menjejak turun naik harga. Saiz penapis diselaraskan secara adaptif berdasarkan tempoh julat, kuantiti dan skala yang ditetapkan oleh pengguna.

- Penapis terbahagi kepada dua jenis: Jenis 1 dan Jenis 2. Jenis 1 adalah jenis penjejakan julat piawai, manakala Jenis 2 adalah jenis pembundaran bertingkat.

- Arah turun naik harga ditentukan berdasarkan hubungan antara penapis dan harga penutup. Harga di atas jalur atas menunjukkan kenaikan, dan di bawah jalur bawah menunjukkan penurunan.

- Arah nilai ditentukan dengan menggabungkan hubungan kenaikan/penurunan harga penutup berbanding hari sebelumnya. Kenaikan nilai menunjukkan kedudukan beli (long), dan penurunan menunjukkan kedudukan jual (short).

- Isyarat beli dijana apabila harga menembusi jalur atas dan nilai meningkat; isyarat jual dijana apabila harga menembusi jalur bawah dan nilai menurun.

Analisis Kelebihan

- Penapis julat adaptif dapat menangkap turun naik pasaran dengan tepat.

- Dua jenis penapis memenuhi pelbagai pilihan perdagangan.

- Menggabungkan penunjuk momentum dapat mengenal pasti arah nilai dengan berkesan.

- Strategi ini fleksibel dan boleh disesuaikan dengan parameter pasaran.

- Boleh disesuaikan untuk memilih logik syarat perdagangan yang sesuai.

Analisis Risiko

- Tetapan parameter yang tidak sesuai boleh menyebabkan perdagangan berlebihan atau terlepas isyarat.

- Isyarat penembusan mempunyai sedikit ketinggalan.

- Penunjuk momentum mempunyai risiko kekok (lag).

- Penembusan julat mudah terperangkap.

Langkah Pencegahan Risiko:

- Pilih kombinasi parameter yang sesuai dan laraskan mengikut masa.

- Gabungkan dengan penunjuk lain untuk mengenal pasti arah aliran.

- Berhati-hati dalam perdagangan berhampiran tahap utama dan pembalikan arah aliran.

Hala Tuju Pengoptimuman

- Uji pelbagai kombinasi parameter saiz julat dan tempoh pelicinan untuk mencari kombinasi terbaik.

- Cuba jenis penapis yang berbeza dan pilih jenis yang sesuai dengan keutamaan peribadi.

- Eksperimen dengan penunjuk momentum lain atau penunjuk teknikal tambahan.

- Optimumkan dan laraskan logik syarat perdagangan untuk mengurangkan perdagangan tidak rasional.

- Gabungkan teori fraktal pasaran untuk menetapkan nisbah pelarasan kedudukan secara adaptif.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1