Strategi Perdagangan Kuantitatif Indikator BB Berganda RSI

Gambaran Keseluruhan

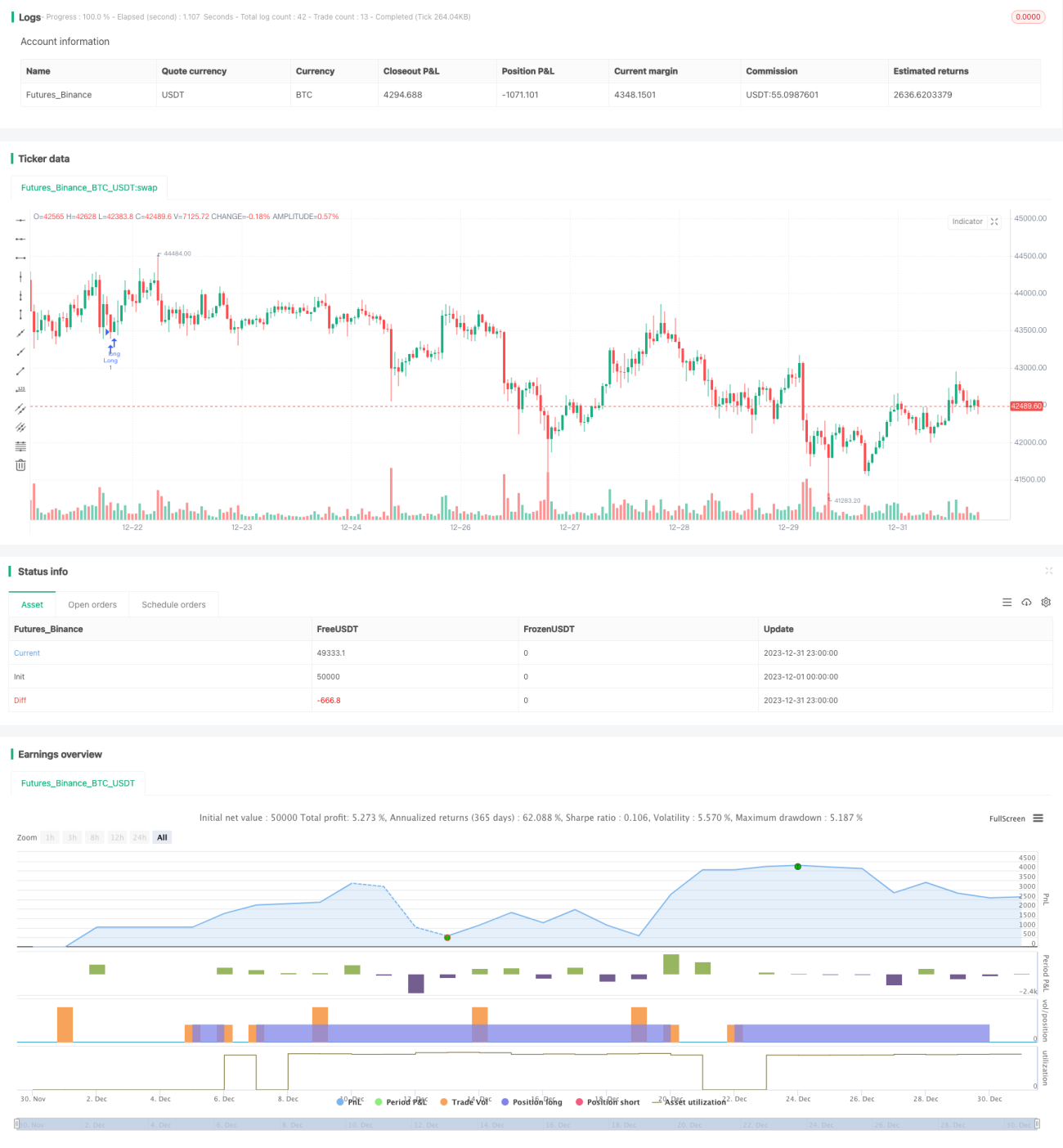

Strategi ini adalah strategi perdagangan kuantitatif berdasarkan penunjuk Bollinger Bands dan Indeks Kekuatan Relatif (RSI). Strategi ini menggunakan kaedah pembelajaran mesin, dengan mengoptimumkan data sejarah hampir 1 tahun melalui bahasa Python untuk mencari kombinasi parameter yang optimum.

Prinsip Strategi

Isyarat dagangan strategi ini diperoleh daripada penilaian gabungan Bollinger Bands berganda dan RSI. Bollinger Bands ialah saluran turun naik yang dikira berdasarkan jalur sisihan piawai harga. Isyarat dagangan dijana apabila harga menghampiri atau menyentuh saluran turun naik. Manakala RSI menilai keadaan terlebih beli atau terlebih jual harga.

Secara khusus, isyarat beli dijana apabila harga penutup lebih rendah daripada jalur bawah sisihan piawai 1.0 dan RSI melebihi 42. Isyarat jual dijana apabila harga penutup lebih tinggi daripada jalur atas sisihan piawai 1.0 dan RSI melebihi 70. Selain itu, strategi ini menetapkan dua set parameter BB dan RSI, masing-masing untuk kemasukan dan henti rugi tutup posisi. Parameter ini adalah nilai optimum yang diperoleh melalui ujian sejarah yang meluas dan pembelajaran mesin.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah ketepatan parameter. Melalui kaedah pembelajaran mesin, setiap parameter telah melalui ujian sejarah menyeluruh untuk mendapatkan nisbah Sharpe terbaik. Ini memastikan pulangan strategi dan mengawal risiko. Selain itu, gabungan dwi penunjuk juga meningkatkan ketepatan isyarat dan kadar kemenangan.

Analisis Risiko

Risiko utama strategi ini datang daripada penetapan titik henti rugi. Jika titik henti rugi terlalu besar, ia tidak dapat mengawal kerugian dengan berkesan. Selain itu, jika titik henti rugi tidak dikira dengan betul bersama kos urus niaga lain seperti yuran dan gelinciran, risiko juga akan meningkat. Untuk mengurangkan risiko, disarankan untuk melaraskan parameter amplitud henti rugi, mengurangkan kekerapan dagangan, dan mengira kedudukan henti rugi yang munasabah.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman selanjutnya. Contohnya, boleh cuba menukar parameter panjang Bollinger Bands, atau melaraskan ambang terlebih beli/terlebih jual RSI. Juga boleh cuba memperkenalkan penunjuk lain untuk membina gabungan pelbagai penunjuk. Ini mungkin meningkatkan ruang keuntungan dan kestabilan strategi.

Kesimpulan

Strategi ini menggabungkan penunjuk BB berganda dan RSI, memperoleh parameter optimum melalui kaedah pembelajaran mesin, dan mencapai kadar pulangan yang tinggi serta tahap risiko terkawal. Ia mempunyai kelebihan dalam penilaian gabungan penunjuk dan pengoptimuman parameter. Melalui penambahbaikan berterusan, strategi ini berpotensi menjadi strategi perdagangan kuantitatif yang cemerlang.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1