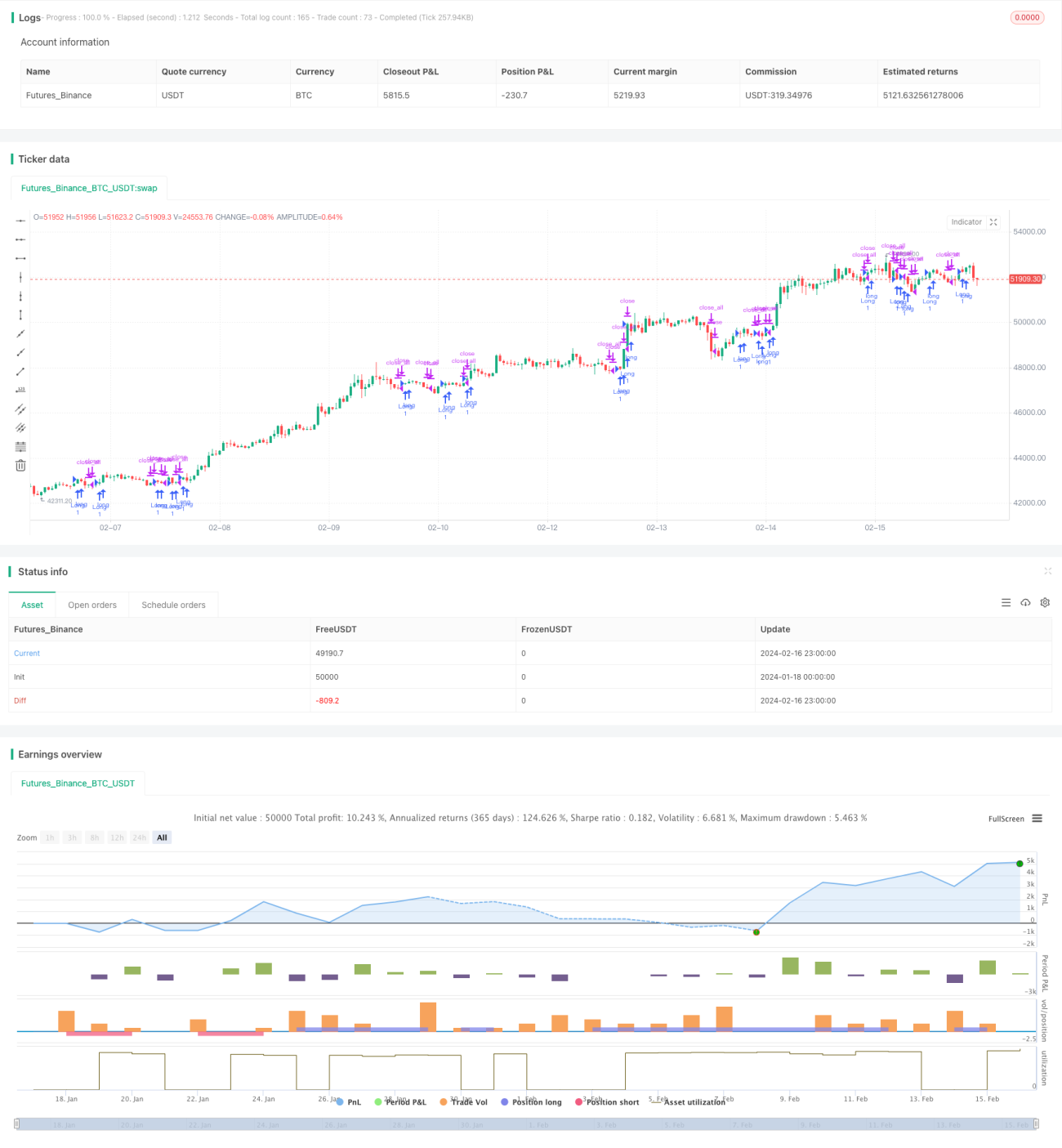

Strategi Pengesanan Pembalikan Kuantitatif Dua Serampang

Gambaran Keseluruhan

Strategi Pengesanan Pembalikan Kuantitatif Dwi-Saluran menggabungkan penggunaan purata bergerak mudah dan indikator stokastik untuk mencipta strategi dagangan jangka pendek yang cekap dan stabil yang boleh menangkap pembalikan pantas pasaran sambil mengurangkan kos peluang akibat kehilangan isyarat.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian: bahagian pembalikan corak 123 dan bahagian purata bergerak penyesuaian. Bahagian pembalikan corak 123 menentukan sama ada terdapat peluang pembalikan dengan mengira hubungan harga penutupan dua hari dagangan sebelumnya. Jika harga penutupan hari sebelumnya lebih rendah daripada dua hari sebelumnya dan harga penutupan hari semasa lebih tinggi daripada hari sebelumnya, serta garis perlahan stokastik di bawah 50, maka isyarat beli dihasilkan. Jika harga penutupan hari sebelumnya lebih tinggi daripada dua hari sebelumnya dan harga penutupan hari semasa lebih rendah daripada hari sebelumnya, serta garis cepat stokastik di atas 50, maka isyarat jual dihasilkan. Ini dapat menangkap peluang pembalikan jangka pendek yang pantas. Bahagian lain ialah purata bergerak penyesuaian, yang bertindak balas perlahan apabila pasaran tidak aktif dan bertindak balas pantas apabila pasaran aktif, berkesan menapis hingar dan mengelakkan turun naik, serta menentukan arah aliran utama. Apabila isyarat kedua-duanya sehala, isyarat masuk dihasilkan, dan penutupan posisi dilakukan apabila arah isyarat sama.

Kelebihan Strategi

Kelebihan terbesar strategi Pengesanan Pembalikan Kuantitatif Dwi-Saluran ialah gabungan corak pembalikan dan penapisan aliran, membolehkan ia menangkap pembalikan pantas sambil mengelakkan terperangkap dalam pasaran berombak. Terdapat dua sumber pendapatan utama: Pertama, pengenalpastian corak 123 dapat mengesan peluang pembalikan harga yang cepat, yang sukar dicapai oleh banyak strategi konservatif. Kedua, penggunaan purata bergerak penyesuaian memastikan arah dagangan selari dengan aliran utama, menapis hingar dengan berkesan, dan mengurangkan kerugian yang tidak perlu.

Risiko Strategi

Risiko utama strategi ini ialah penetapan parameter yang tidak sesuai boleh menyebabkan frekuensi dagangan terlalu tinggi atau keupayaan pengecaman isyarat yang tidak mencukupi. Jika parameter corak 123 terlalu sensitif, ia boleh menyebabkan dagangan yang kerap dalam pasaran berombak, mengakibatkan lebih banyak kerugian penutupan posisi. Jika parameter purata bergerak penyesuaian terlalu perlahan, ia mungkin terlepas peluang pembalikan. Selain itu, membeli pada paras tinggi dan menjual pada paras rendah dalam pasaran aliran juga boleh menyebabkan turun naik modal yang lebih besar.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek: Pertama, laraskan parameter corak 123 supaya ia dapat mengenal pasti pembalikan yang jelas tanpa terlalu sensitif menghasilkan isyarat palsu. Kedua, optimumkan parameter purata bergerak penyesuaian untuk mencapai keseimbangan terbaik antara kestabilan dan sensitiviti. Ketiga, perkenalkan strategi henti rugi untuk mengawal kerugian setiap dagangan. Keempat, gabungkan indikator sentimen pasaran untuk meningkatkan kualiti keputusan.

Kesimpulan

Strategi Pengesanan Pembalikan Kuantitatif Dwi-Saluran berjaya mengintegrasikan dua komponen penting iaitu dagangan pembalikan dan penapisan aliran, dengan kelebihan gabungan yang ketara. Dengan mengoptimumkan penetapan parameter secara berterusan dan memperbaiki mekanisme henti rugi serta kawalan risiko, strategi ini berpotensi menjadi strategi dagangan kuantitatif yang cekap dengan pulangan yang mudah dicapai dan risiko terkawal.

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 08/12/2020

// This is combo strategies for get a cumulative signal. - 1