Strategi Pengesanan Trend Berdasarkan Indikator OBV

Gambaran Keseluruhan

Strategi ini menggunakan julat dua EMA untuk menentukan arah aliran penunjuk OBV (On-Balance Volume), dan mengambil posisi panjang atau pendek berdasarkan arah aliran tersebut. Penunjuk OBV dapat menunjukkan hubungan antara harga dan volum dengan lebih jelas, serta mengukur sentimen pelabur, justeru boleh digunakan untuk menangkap arah aliran pasaran. Strategi ini menggabungkan pemprosesan licin purata bergerak untuk menapis hingar pasaran dan menangkap aliran utama.

Prinsip Strategi

Strategi ini terutamanya menggunakan sama ada penunjuk OBV berada dalam aliran menaik untuk menentukan masa masuk kedudukan panjang. Secara khususnya, ia mengira EMA 6 hari dan EMA 24 hari bagi OBV. Apabila EMA 6 hari melintasi ke atas EMA 24 hari, isyarat panjang dijana. Begitu juga, apabila EMA 6 hari melintasi ke bawah EMA 24 hari, isyarat pendek dijana. Selain itu, strategi ini juga menetapkan stop loss sebanyak 3%.

Kunci strategi ini untuk menentukan arah aliran terletak pada penunjuk OBV. OBV mencerminkan sentimen kolektif modal besar dan dapat mencerminkan sikap pelabur dengan berkesan. Dengan gabungan pemprosesan purata bergerak, sebahagian hingar dapat ditapis, menjadikan isyarat lebih jelas dan boleh dipercayai. Strategi ini menggunakan garis EMA pantas dan garis EMA perlahan untuk membina isyarat dagangan, yang dapat melicinkan data harga dan pada masa yang sama menangkap perubahan arah aliran dengan sensitif.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

- Penunjuk OBV berasaskan volum dapat menilai sentimen pelabur dengan jelas, dan isyaratnya agak boleh dipercayai.

- Pemprosesan dua EMA dapat menapis sebahagian hingar, menjadikan isyarat lebih jelas.

- Gabungan EMA pantas dan perlahan dapat mengimbangi antara melicinkan harga dan menangkap perubahan arah aliran.

- Strategi ini mudah dilaksanakan dan mudah diaplikasikan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Penunjuk OBV kadangkala boleh memberikan isyarat palsu, yang boleh menyebabkan kerugian.

- Dalam pasaran yang sangat bergelora, pemprosesan EMA mungkin ketinggalan, menyebabkan peluang masuk yang optimum terlepas.

- Penetapan stop loss yang tetap mungkin terlalu tegar dan tidak dapat menyesuaikan diri dengan perubahan pasaran.

Langkah mengatasi:

- Gabungkan dengan penunjuk lain untuk pengesahan, bagi mengelakkan isyarat palsu.

- Optimumkan tetapan parameter supaya garis EMA lebih sensitif.

- Tetapkan stop loss dinamik.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan melalui beberapa hala tuju berikut:

- Optimumkan kombinasi parameter EMA untuk mencari parameter purata bergerak yang lebih sesuai.

- Tambah penunjuk lain untuk pengesahan isyarat, seperti MACD, RSI, untuk meningkatkan ketepatan isyarat.

- Tetapkan stop loss dinamik yang boleh melaraskan titik stop loss secara masa nyata berdasarkan turun naik pasaran.

- Lakukan pengoptimuman kombinasi parameter untuk mencari kombinasi parameter terbaik.

Rumusan

Secara keseluruhannya, strategi ini adalah strategi pengesanan arah aliran yang agak mudah dan boleh dipercayai. Ia menggabungkan penunjuk OBV dan dua EMA untuk menentukan arah aliran. Kelebihannya ialah operasi mudah, isyarat jelas, dan berkesan mengikuti arah aliran; kelemahannya ialah kemungkinan isyarat palsu dan pemprosesan EMA yang ketinggalan. Dengan mengoptimumkannya melalui gabungan penunjuk lain, hasil yang lebih baik boleh dicapai.

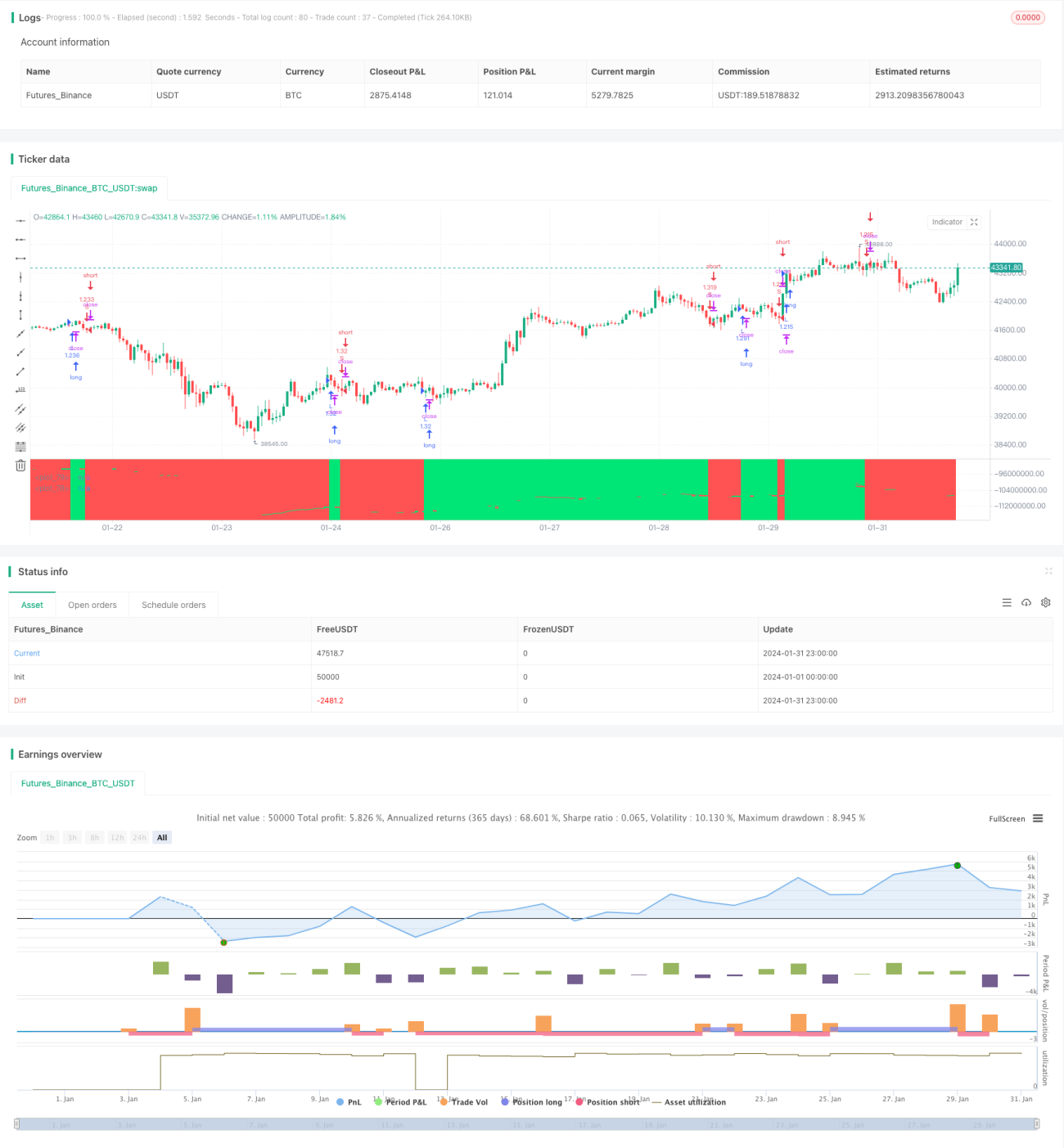

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OBV EMA X BF 🚀", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1