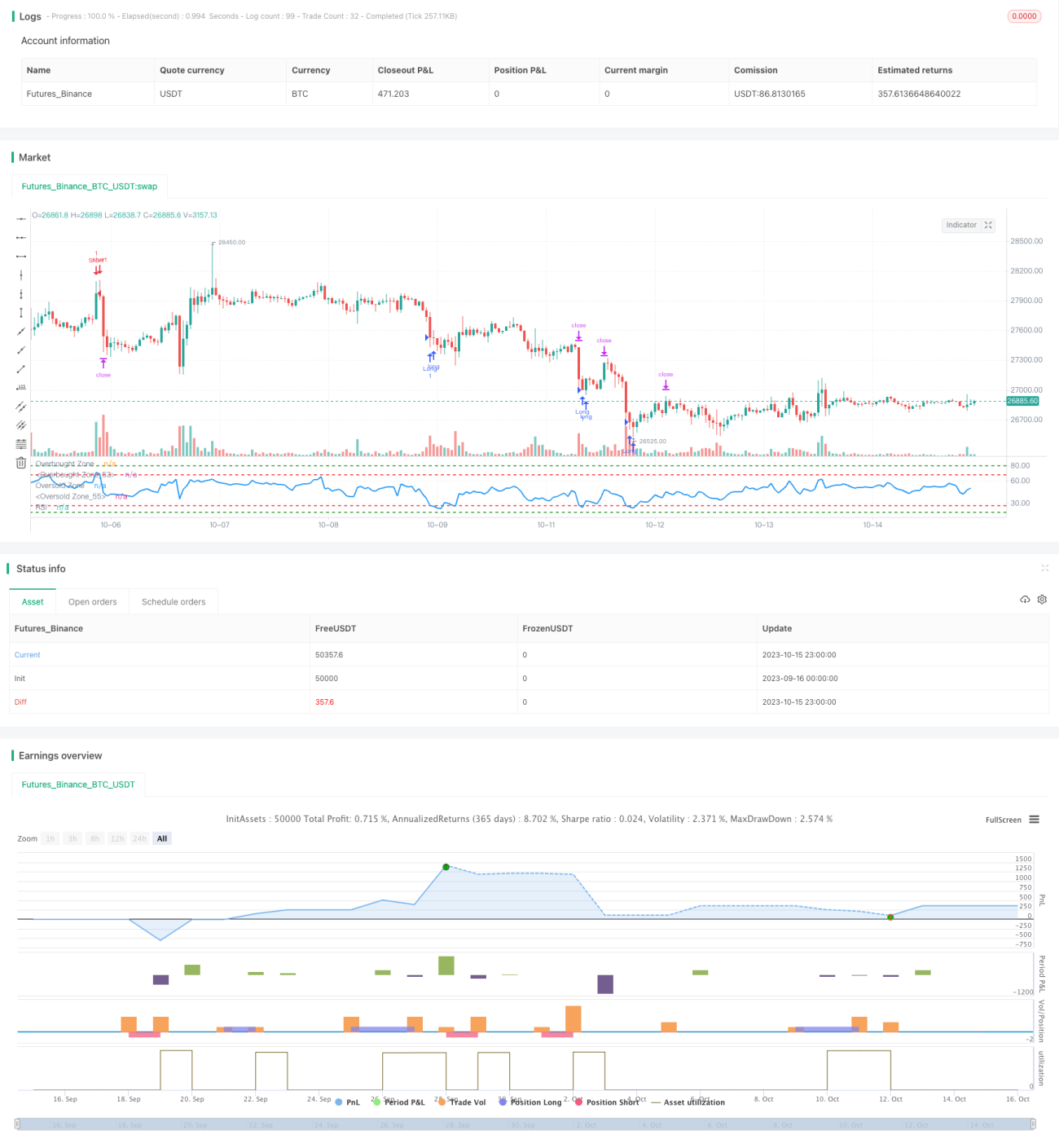

Estratégia de Rompimento de Faixa do RSI

Visão Geral

Esta estratégia monitora os rompimentos do indicador RSI em diferentes faixas, com o objetivo de comprar na baixa e vender na alta. Quando o RSI está em uma faixa baixa, compra-se; quando está em uma faixa alta, vende-se, realizando operações contrárias quando ocorrem condições de sobrecompra ou sobrevenda.

Princípio da Estratégia

-

Definir o período do RSI como 14 ciclos.

-

Definir as faixas de RSI para o sinal de compra:

- Faixa 1: RSI <= 27

- Faixa 2: RSI <= 18

-

Definir as faixas de RSI para o sinal de venda:

- Faixa 1: RSI >= 68

- Faixa 2: RSI >= 80

-

Quando o RSI entra na faixa de compra, abre-se posição comprada:

- Se o RSI entrar na faixa 1 (abaixo de 27), compra-se 1 lote.

- Se o RSI entrar na faixa 2 (abaixo de 18), compra-se 1 lote adicional.

-

Quando o RSI entra na faixa de venda, abre-se posição vendida:

- Se o RSI entrar na faixa 1 (acima de 68), vende-se 1 lote.

- Se o RSI entrar na faixa 2 (acima de 80), vende-se 1 lote adicional.

-

Cada posição aberta possui take profit fixo de 2500 pontos e stop loss de 5000 pontos.

-

Quando o RSI sai da faixa de sinal, as posições correspondentes são fechadas.

Análise de Vantagens

-

A definição de faixas duplas permite à estratégia identificar com mais clareza as condições de sobrecompra e sobrevenda, evitando perder oportunidades de reversão.

-

O uso de take profit e stop loss fixos evita perseguir altas ou vender na baixa excessivamente.

-

O RSI é um indicador maduro para julgar sobrecompra e sobrevenda, tendo vantagens em comparação com outros indicadores.

-

Quando os parâmetros são configurados adequadamente, a estratégia pode capturar pontos de reversão de tendência de forma eficaz, gerando retornos extraordinários.

Análise de Riscos

-

O indicador RSI pode falhar em determinados mercados, levando o sistema a acumular perdas contínuas em posições vendidas.

-

A configuração fixa de take profit e stop loss pode não se adequar à amplitude de volatilidade do mercado, resultando em falta de lucro ou stop loss prematuro.

-

Faixas mal definidas podem levar à perda de oportunidades de negociação ou a perdas por negociações frequentes.

-

A estratégia depende fortemente da otimização de parâmetros, sendo necessário controlar o período de teste e o deslizamento.

Direções de Otimização

-

Testar o efeito do indicador RSI com diferentes períodos.

-

Otimizar os valores das faixas de compra e venda para melhor se adequarem às características dos diferentes ativos.

-

Estudar métodos dinâmicos de take profit e stop loss para tornar o take profit mais eficaz e o stop loss mais razoável.

-

Considerar a combinação com outros indicadores para negociação em conjunto, aumentando a estabilidade do sistema.

-

Explorar o uso de aprendizado de máquina para otimizar automaticamente os parâmetros das faixas, tornando a estratégia mais robusta.

Resumo

Esta estratégia é projetada com base no princípio de julgamento de sobrecompra e sobrevenda do indicador RSI. Ao definir faixas duplas de compra e venda, ela aproveita a utilidade do RSI, mantendo certa estabilidade e capturando eficazmente as condições de sobrecompra e sobrevenda do mercado para realizar operações contrárias. No entanto, a estratégia também possui certa dependência de parâmetros, exigindo otimização e testes para diferentes ativos. Se os parâmetros forem configurados corretamente, a estratégia pode gerar retornos extraordinários consideráveis. No geral, esta é uma estratégia de negociação simples e eficaz que utiliza um indicador maduro, merecendo estudos e otimizações adicionais, além de fornecer ideias para estratégias de negociação quantitativa.

- 1