Estratégia de negociação de cruz dourada e cruz da morte

Visão Geral

A ideia principal desta estratégia é utilizar os sinais de cruzamento de alta e baixa do indicador EMA para realizar operações de compra e venda. Ela traça simultaneamente múltiplos conjuntos de EMAs rápidas e lentas, utilizando seus cruzamentos para determinar os sinais de negociação.

Princípio da Estratégia

Esta estratégia primeiro define vários conjuntos de médias móveis EMA, incluindo as EMAs rápidas ema1 a ema6 e as EMAs lentas ema7 a ema12. Em seguida, define sinais de compra (buy_signal) e venda (sell_signal):

- O sinal de compra (

buy_signal) é gerado quando a ema1 cruza acima da ema3. - O sinal de venda (

sell_signal) é gerado quando a ema1 cruza abaixo da ema3.

Assim, quando a EMA de curto prazo cruza acima da EMA de longo prazo, indica que o mercado está em tendência de alta, e a estratégia compra; quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, indica tendência de baixa, e a estratégia vende.

A estratégia monitora o cruzamento das médias EMA para determinar a direção da tendência, tomando decisões de compra e venda com base nisso.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Utiliza o indicador EMA para identificar tendências. A EMA suaviza as flutuações de preço, filtrando ruídos de curto prazo do mercado e tornando os sinais de negociação mais confiáveis.

- Ao traçar múltiplos conjuntos de EMAs, é possível identificar com mais precisão as mudanças de tendência. O cruzamento entre EMAs rápidas e lentas ajuda a não perder pontos importantes de reversão de tendência.

- A estratégia é simples e clara, gerando sinais de negociação através do cruzamento de EMAs, fácil de entender e implementar, sendo adequada para negociação quantitativa.

- Os períodos das EMAs podem ser personalizados, permitindo ajustes de parâmetros conforme diferentes ativos e mercados, adaptando-se com flexibilidade às mudanças do mercado.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

- A EMA possui um efeito de lag, podendo atrasar a geração de sinais de negociação.

- Uma escolha inadequada da combinação de parâmetros das EMAs pode gerar sinais incorretos.

- O cruzamento das EMAs não consegue filtrar eficazmente os sinais falsos gerados durante períodos de oscilação lateral.

- Existe o risco de overfitting, e o espaço para otimização dos parâmetros das EMAs é limitado.

Contramedidas:

- Combinar com outros indicadores para filtrar sinais, evitando sinais errados em mercados laterais.

- Testar a estabilidade de diferentes combinações de períodos para evitar overfitting.

- Ajustar adequadamente os parâmetros da estratégia ou adicionar mecanismos de saída para controlar riscos.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar uma estratégia de stop loss, que saia da operação quando a perda atingir um determinado nível.

- Incluir um mecanismo de reentrada no mercado, definindo sinais para recomprar ou revender.

- Otimizar a combinação de períodos das EMAs utilizadas nos cruzamentos de compra e venda, buscando os parâmetros ideais.

- Adicionar outros indicadores para realizar uma validação multifatorial, melhorando a qualidade dos sinais.

- Testar a otimização de parâmetros para diferentes ativos, encontrando o melhor escopo de aplicação.

- Considerar o fator de slippage em negociações reais, realizando ajustes nos backtests.

Resumo

Esta estratégia utiliza o cruzamento de EMAs rápidas e lentas para determinar a direção da tendência, comprando e vendendo com base nesses cruzamentos. Trata-se de uma estratégia de acompanhamento de tendência relativamente simples. Ela tem a vantagem de identificar mudanças de tendência, mas também apresenta riscos de lag e sinais falsos em mercados laterais. Através de stop loss, otimização de parâmetros, validação multifatorial e outros métodos, é possível aprimorar ainda mais a eficácia da estratégia, melhorando-a continuamente em backtests e negociações reais.

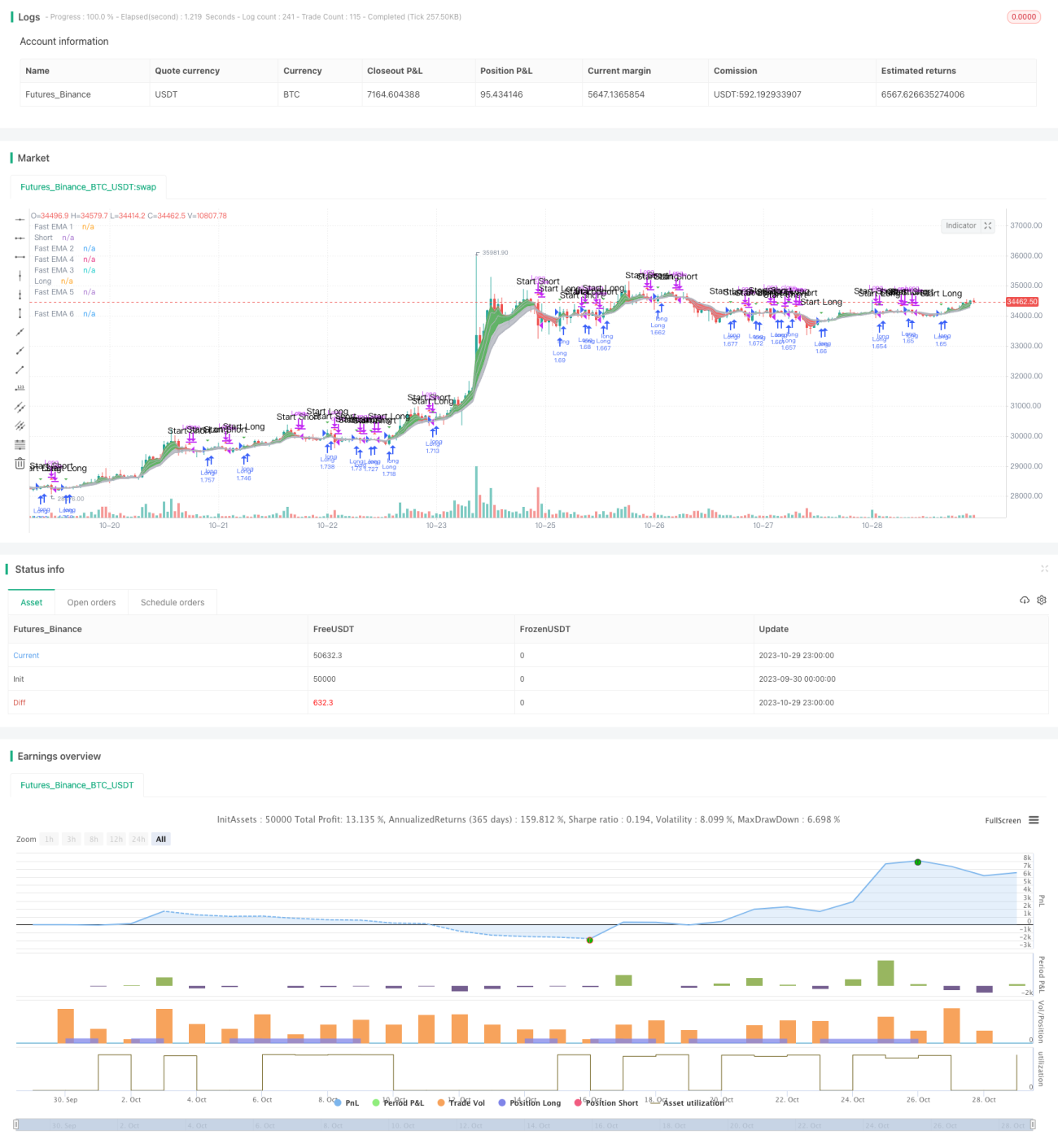

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Companion Strategy script to my Cloud Study. Enjoy! -MP

// study("MP's Cloud Study", overlay=true)

strategy(title="MP's Cloud Strat'", shorttitle="MP's Cloud Strat", overlay=true, precision=6, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity,calc_on_order_fills= false, calc_on_every_tick=false, default_qty_value=100.0, commission_type=strategy.commission.percent, commission_value=0.05)- 1