Estratégia de Cruzamento de Duas Médias Móveis

Visão Geral

Esta estratégia utiliza o cruzamento de duas médias móveis como sinal de negociação, combinado com um stop loss baseado no ATR para realizar negociações de acompanhamento de tendência. A ideia central é comprar quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, e vender quando cruza abaixo, utilizando o ATR para definir níveis de stop loss, com stops dinâmicos.

Princípio da Estratégia

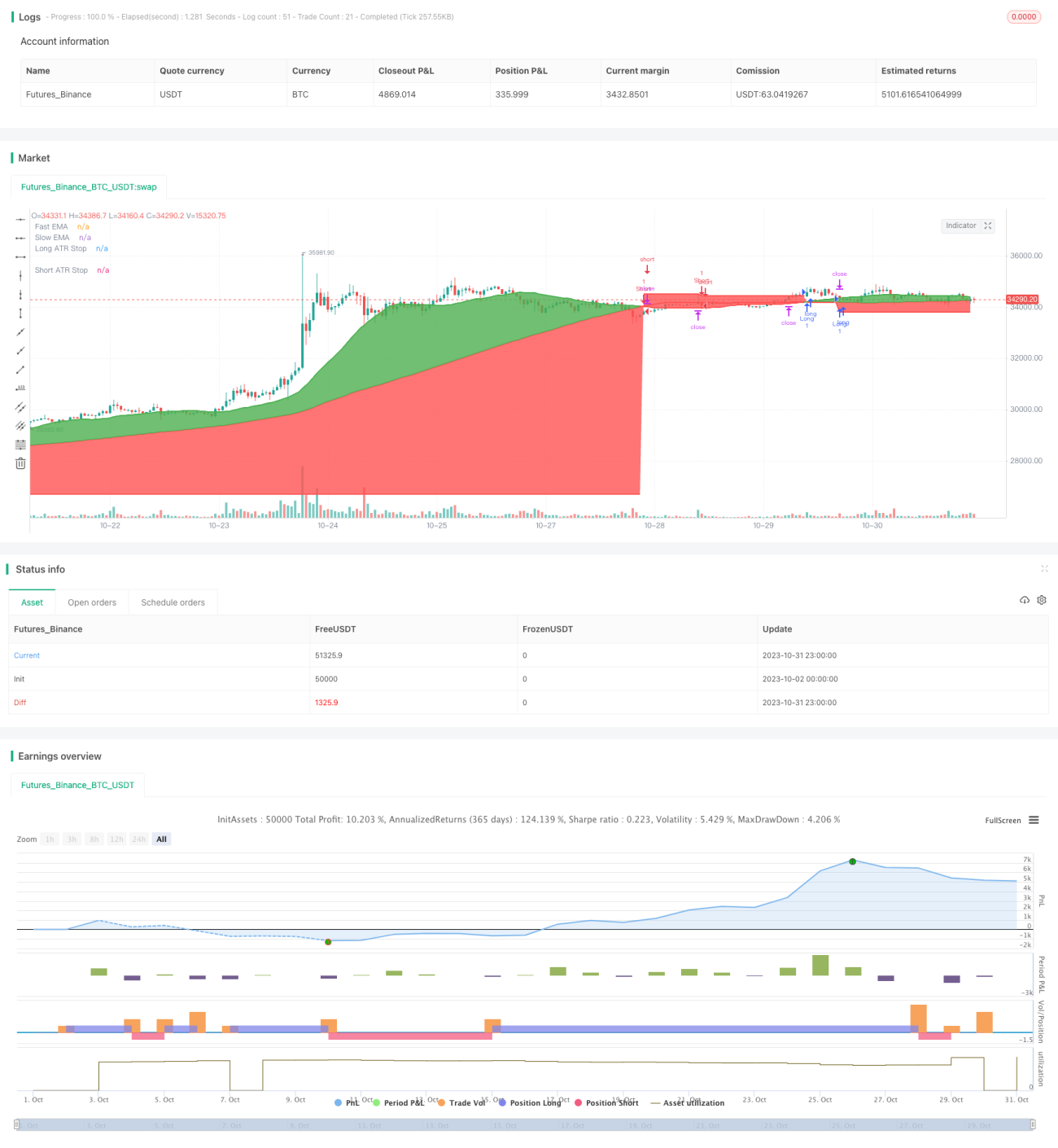

A estratégia determina a direção da tendência principalmente através de dois conjuntos de médias móveis. O período da média móvel rápida é de 25 dias, e o da média móvel lenta é de 100 dias. Quando a média móvel rápida cruza acima da média móvel lenta, gera-se um sinal de compra; quando cruza abaixo, gera-se um sinal de venda.

Para filtrar alguns sinais falsos, a estratégia adiciona um contador de cruzamentos (crossCount). O sinal só é acionado se o número de cruzamentos da média móvel rápida durante o período de lookback (padrão de 25 dias) for inferior a maxNoCross (padrão de 10).

Além disso, a estratégia inclui um mecanismo de confirmação: após o sinal inicial, se o preço retornar para dentro da faixa entre as duas médias móveis, o sinal também é confirmado.

Após a entrada, a estratégia usa o indicador ATR para definir a distância do stop loss. O ATR mede a faixa de volatilidade dos preços em um determinado período. Aqui, utiliza-se 14 vezes o ATR para definir a distância do stop loss. A linha de stop loss segue flutuante com a evolução dos preços.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

O uso de duas médias móveis combinado com um mecanismo de filtro de cruzamentos filtra eficazmente sinais falsos, capturando tendências mais fortes.

-

O mecanismo de confirmação adicional evita ser enganado por falsas rupturas.

-

O uso do stop loss flutuante baseado no ATR maximiza a retenção de lucros e evita assumir grandes drawdowns.

-

Possui poucos parâmetros para otimizar, sendo fácil de implementar.

-

Pode ser aplicado em diversos mercados, incluindo criptomoedas e mercados tradicionais.

-

A construção da estratégia com múltiplos indicadores a torna relativamente robusta.

Análise de Riscos

Os principais riscos da estratégia incluem:

-

Durante períodos de consolidação lateral, os cruzamentos das médias móveis ocorrem com frequência, podendo gerar múltiplas perdas.

-

Parâmetros inadequados do ATR podem resultar em stops muito largos ou muito apertados.

-

Grandes gaps ou lacunas de preço podem acionar o stop loss diretamente.

-

Eventos abruptos e importantes que causam forte volatilidade também podem acionar o stop loss.

-

Parâmetros inadequados das médias móveis podem levar à perda de tendências ou gerar muitos sinais falsos.

-

Mudanças na faixa de volatilidade recente dos preços podem tornar a distância do stop loss do ATR inadequada.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros das médias móveis para encontrar combinações mais adequadas. Testar diferentes períodos e médias móveis ponderadas.

-

Testar diferentes períodos do ATR para encontrar melhores distâncias de stop loss.

-

Adicionar filtros adicionais, como aumento de volume ou indicadores osciladores, para melhorar a qualidade dos sinais.

-

Combinar indicadores de identificação de tendência para evitar ser pego em mercados laterais.

-

Incorporar algoritmos de aprendizado de máquina para otimizar automaticamente combinações de parâmetros com base em dados históricos.

-

Buscar mais confirmações em gráficos de timeframe maior para evitar ser enganado por ruídos de curto prazo.

-

Estabelecer regras de redução de posição para travar lucros gradualmente.

Resumo

Esta estratégia integra múltiplos indicadores técnicos, como cruzamento de duas médias móveis, filtro de tendência, mecanismo de confirmação e stop loss dinâmico com ATR. Há espaço para melhoria na otimização de parâmetros e no controle de risco, mas sua lógica de negociação é simples e clara, fácil de implementar e replicar, sendo uma estratégia de acompanhamento de tendência relativamente robusta.

- 1