Estratégia de Identificação de Rompimento de Momentum

Visão Geral

Esta estratégia identifica ações em rápida valorização e abre posições compradas quando elas atingem novas máximas, realizando lucro por meio de um percentual fixo de take profit. A estratégia segue a abordagem de acompanhamento de tendência.

Princípio

A estratégia baseia-se principalmente em dois indicadores:

-

RSI Rápido: Calcula a variação de alta/baixa das últimas 3 velas para avaliar o momentum do preço. Quando o RSI rápido fica abaixo de 10, considera-se que a ação está em condição de sobrevenda.

-

Filtro de Corpo: Calcula o tamanho médio do corpo das últimas 20 velas. Quando o corpo do preço atual é maior que 2,5 vezes a média, considera-se uma quebra válida.

Quando o RSI rápido está abaixo de 10 e o filtro de corpo é válido, abre-se uma posição comprada. Em seguida, define-se um ponto de take profit fixo de 20%. Quando o preço ultrapassa o preço de abertura * (1 + percentual de take profit), a posição é fechada para realizar lucro.

A vantagem dessa estratégia é capturar oportunidades de rompimento no início da tendência, identificar zonas de fundo com o RSI rápido e evitar falsos rompimentos com o filtro de corpo. O uso de take profit fixo permite bloquear o lucro de cada operação, acompanhando continuamente a tendência do mercado.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Utilizar o RSI rápido para identificar zonas de sobrevenda no fundo melhora a precisão das entradas.

- O mecanismo de filtro de corpo evita falsos rompimentos causados por oscilações laterais.

- O take profit em percentual fixo permite lucrar continuamente, acompanhando a tendência.

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

- O código possui estrutura elegante e alta extensibilidade, facilitando a otimização.

- Durante o período de backtest, a estratégia obteve retornos positivos consistentes com alta taxa de acerto.

Análise de Riscos

A estratégia também apresenta alguns riscos a serem observados:

- Não há mecanismo de stop loss, o que pode levar a perdas individuais ampliadas.

- Um ponto de take profit fixo mal ajustado pode resultar em saída precoce ou ponto de lucro excessivamente profundo.

- Em mercados laterais, pode gerar pequenas perdas consecutivas.

- Não considera custos de margem de empréstimo; no trading real, os lucros podem ser reduzidos.

- A otimização dos parâmetros é insuficiente; diferentes ativos exigem ajuste de parâmetros.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar um mecanismo de stop loss para controlar perdas individuais.

- Otimizar o ponto de take profit para que possa acompanhar dinamicamente a tendência.

- Melhorar o indicador de rompimento para aumentar a precisão das entradas.

- Incluir um módulo de gerenciamento de posição para otimizar o uso de capital.

- Adicionar um módulo de otimização de parâmetros por ativo, ajustando automaticamente os parâmetros para diferentes ativos.

- Inserir condições de filtro adicionais para evitar perdas em mercados excessivamente voláteis.

- Considerar a inclusão de um módulo de gerenciamento de custo médio da posição.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência bastante simples e elegante. Ela utiliza o RSI rápido para identificar sobrevenda, o filtro de corpo para confirmar quebras válidas e um take profit fixo para obter lucros estáveis. Embora haja espaço para otimização, a estratégia responde rapidamente e é adequada para capturar cenários de mudanças rápidas no mercado, sendo uma estratégia de trading muito prática. Com otimizações contínuas, acredita-se que possa se tornar uma estratégia de posição de longo prazo robusta e confiável.

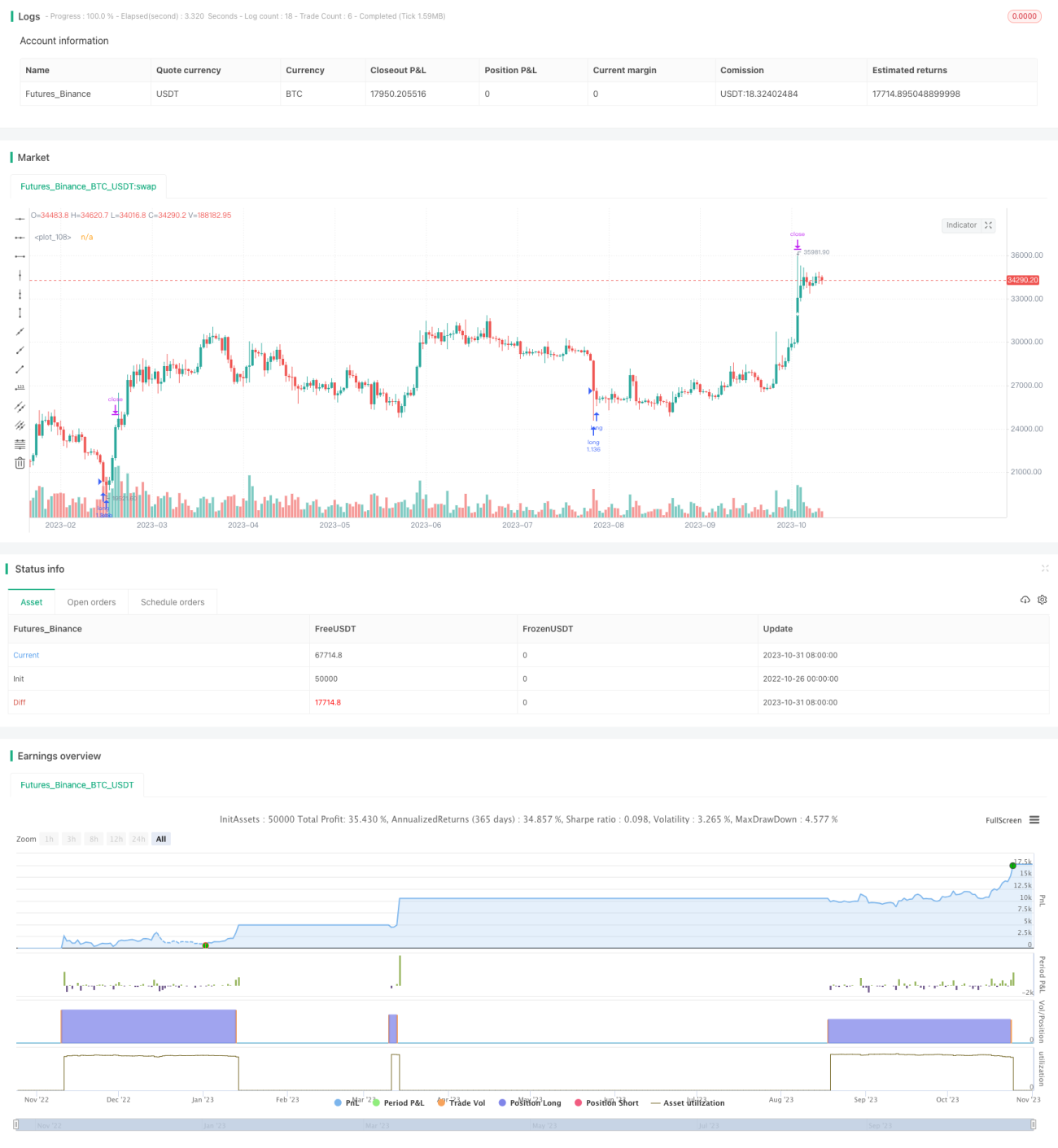

/*backtest

start: 2022-10-26 00:00:00

end: 2023-11-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// this is based on https://www.tradingview.com/v/PbQW4mRn/

strategy(title = "ONLY LONG V4 v1", overlay = true, initial_capital = 1000, pyramiding = 1000,

calc_on_order_fills = false, calc_on_every_tick = false, default_qty_type = strategy.percent_of_equity, default_qty_value = 50, commission_value = 0.075)- 1