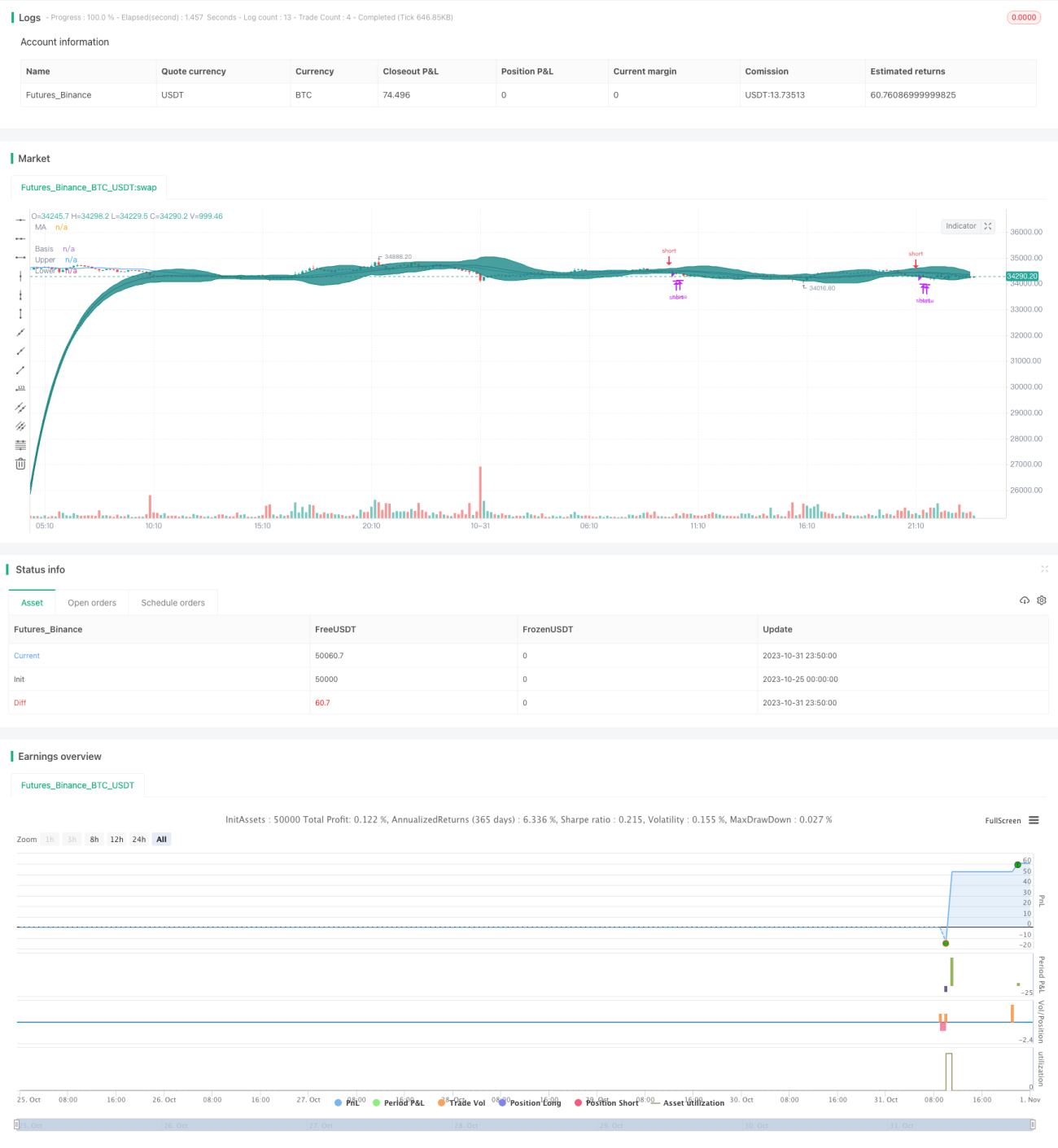

Estratégia de rompimento de consolidação com Bandas de Bollinger e média T3

Visão Geral

Esta estratégia aproveita a função de identificação de tendência das médias móveis e a determinação de sobrecompra/sobrevenda das Bandas de Bollinger, complementada pela média suavizada T3 para filtrar oscilações. O objetivo é, nos momentos de reversão de tendência, identificar rapidamente a formação e entrar no mercado, e nas zonas laterais usar as Bandas de Bollinger para identificar áreas de sobrecompra/sobrevenda e operar de forma contrária, realizando operações de curtíssimo prazo.

Princípio da Estratégia

A estratégia utiliza principalmente três conjuntos de médias móveis para identificar a tendência e gerar sinais de negociação. Primeiro, a média T3: por meio de múltiplas suavizações exponenciais, atua como filtro, suavizando eficazmente as oscilações de preço e identificando a direção da tendência. Em segundo lugar, a média de médio prazo: aqui utiliza-se uma SMA de período 20 para determinar a direção da tendência de médio prazo. Por fim, as médias rápida e lenta: são médias T3 de períodos 50 e 200, respectivamente. Quando a média rápida está acima da lenta, indica tendência de alta; caso contrário, tendência de baixa.

A geração de sinais de negociação ocorre da seguinte forma: quando a média de médio prazo cruza para cima (cruz dourado) combinada com uma tendência de alta, abre-se uma posição comprada; quando a média de médio prazo cruza para baixo (cruz da morte) combinada com uma tendência de baixa, abre-se uma posição vendida. Além disso, as bandas superior e inferior das Bandas de Bollinger são usadas para avaliar a situação: se o preço romper a banda superior, considera-se realizar lucro; se romper a banda inferior, considera-se parar a perda.

Especificamente, a condição para comprar é quando a média de médio prazo cruza para cima a média T3 de médio prazo, e a média rápida está acima da lenta. Após a compra, se o preço romper a banda superior das Bandas de Bollinger ou a média de médio prazo cruzar para baixo a média T3, considera-se realizar lucro. A condição para vender é quando a média de médio prazo cruza para baixo a média T3, e a média rápida está abaixo da lenta. Após a venda, se o preço cair abaixo da banda inferior das Bandas de Bollinger ou a média de médio prazo cruzar para cima a média T3, considera-se parar a perda.

Vantagens da Estratégia

- Utiliza múltiplos conjuntos de médias móveis para aproveitar as vantagens de cada uma: a T3 suaviza e reduz ruído, a SMA de médio prazo identifica a tendência, e as médias rápida/lenta identificam a tendência de longo prazo.

- As bandas superior e inferior das Bandas de Bollinger identificam áreas de sobrecompra/sobrevenda, reduzindo o risco de perdas.

- A combinação rigorosa de sinais de negociação filtra eficazmente os falsos sinais gerados por oscilações.

Riscos da Estratégia

- Parâmetros inadequados da média T3 podem não filtrar o ruído de forma eficaz e podem causar atraso.

- Parâmetros inadequados das Bandas de Bollinger podem tornar as bandas superior e inferior ineficazes.

- Seleção inadequada do período das médias móveis pode levar a uma identificação errada da direção da tendência.

- Pontos de stop-loss/take-profit baseados no rompimento das bandas podem ser imprecisos, resultando em lucro antecipado ou perda tardia.

Métodos de otimização:

- Ajustar os parâmetros da média T3 para equilibrar suavização e atraso.

- Ajustar os parâmetros das Bandas de Bollinger para que as bandas envolvam a faixa normal de volatilidade.

- Testar diferentes períodos de médias móveis para encontrar os parâmetros adequados ao ativo.

- Otimizar os pontos de stop-loss/take-profit com base nos resultados do backtest.

Direções de Otimização da Estratégia

- Adicionar indicadores de força de tendência, como o ADX, para evitar ser pego em reversões.

- Adicionar indicadores de volatilidade para ajustar parâmetros de acordo com a volatilidade do mercado.

- Adicionar stop-loss móvel (trailing stop) para permitir que os lucros fluam por mais tempo.

- Pode-se considerar uma estratégia de breakout (rompimento), onde após romper as bandas, utiliza-se um trailing stop.

Resumo

De modo geral, esta estratégia utiliza médias móveis para identificar sistematicamente a tendência e as Bandas de Bollinger para identificar áreas de sobrecompra/sobrevenda. Consegue, nos momentos de reversão de tendência, identificar rapidamente a formação e entrar no mercado, além de controlar o risco de forma eficaz. No entanto, é necessário ajustar e otimizar os parâmetros para que a estratégia realmente atinja seu potencial. Se for combinada com indicadores de força de tendência, indicadores de volatilidade e técnicas de stop-loss móvel, a estratégia pode se tornar mais flexível e inteligente.

- 1