Estratégia de Rompimento do Indicador de Momentum Duplo

Visão Geral

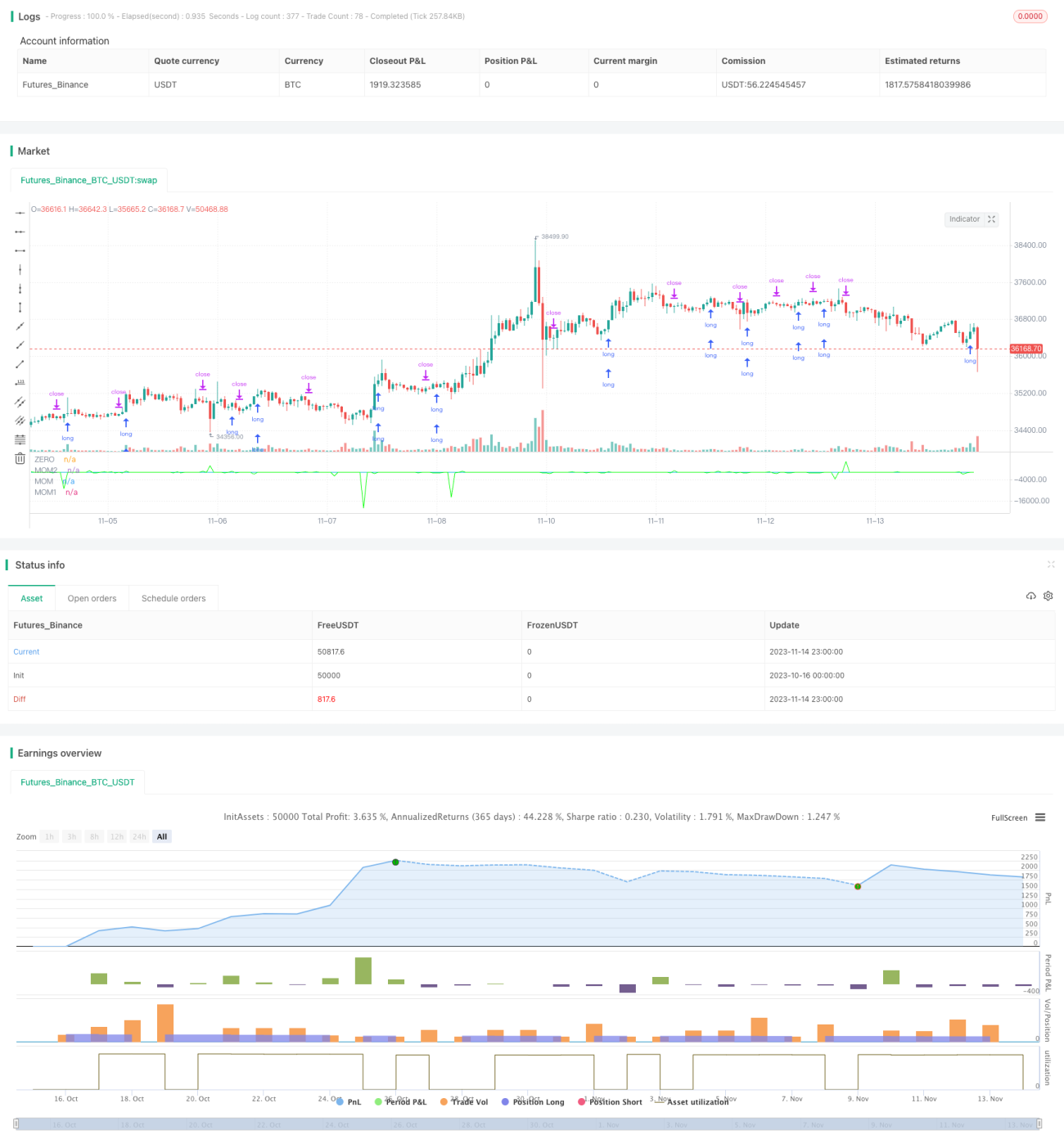

Este estratégia é uma estratégia de ruptura de indicador de momento duplo. Ela utiliza dois indicadores de momento com parâmetros diferentes e gera sinais de negociação quando ambos os indicadores de momento ultrapassam o eixo zero. A estratégia realiza apenas entradas longas, e as posições curtas são usadas apenas para fechar posições.

Princípio da Estratégia

O código primeiro define as propriedades da estratégia, como modo de delegação, modo de comissão, etc. Em seguida, calcula dois indicadores de momento:

pine

// Configurações de Momentum

i_len = input(defval = 12, title = "Comprimento", minval = 1)

i_src = input(defval = close, title = "Fonte")

i_percent = input(defval = true, title = "Porcentagem?")

i_mom = input(defval = "MOM2", title = "Escolha MOM", options = ["MOM1", "MOM2"])

// Código Momentum

mom0 = momentum(i_src, i_len, i_percent)

mom1 = momentum(mom0, 1, i_percent)

mom2 = momentum(i_src, 1, i_percent)

momX = mom1

if i_mom == "MOM2"

momX := mom2

mom0 é o indicador de momento base, com comprimento i_len, fonte i_src, e a opção de calcular porcentagem é determinada por i_percent.

mom1 é o indicador de momento com comprimento 1, usando mom0 como fonte.

mom2 é o indicador de momento com comprimento 1, usando a fonte original i_src.

O indicador de momento final usado, momX, é padronizado como mom1, mas também pode ser escolhido como mom2.

Quando mom0 e momX ultrapassam simultaneamente o eixo zero, é gerado um sinal de compra. Quando mom0 e momX estão ambos abaixo do eixo zero, a posição é fechada.

Vantagens da Estratégia

-

A combinação de dois indicadores de momento com diferentes parâmetros pode aumentar a confiabilidade dos sinais de negociação, e a dupla confirmação reduz sinais falsos.

-

Realizar apenas entradas longas e usar curtas apenas para fechar posições pode reduzir a frequência de negociações e diminuir os custos de transação.

-

Os parâmetros do indicador de momento podem ser ajustados para se adaptar a diferentes condições de mercado.

-

A estrutura do código é clara, facilitando a compreensão e modificação.

-

Inclui configurações de mensagens de negociação, podendo ser utilizado com sistemas de negociação automatizados.

Riscos da Estratégia

-

Embora o indicador de momento duplo reduza sinais falsos, também pode perder sinais de tendência mais fracos.

-

Realizar apenas negociações longas pode perder oportunidades de negociação curta.

-

Uma configuração inadequada dos parâmetros do indicador de momento pode resultar em negociações excessivamente frequentes ou excessivamente lentas.

-

Dados de backtest insuficientes podem levar ao overfitting dos parâmetros.

-

Embora a dupla confirmação reduza sinais falsos, não os elimina completamente. Na negociação ao vivo, ainda é necessário monitorar a validade das rupturas.

Direções de Otimização da Estratégia

-

Testar diferentes combinações de comprimento e opções de cálculo de porcentagem para encontrar os melhores parâmetros.

-

Considerar a adição de sinais de negociação curta após a confirmação da tendência, para capturar mais oportunidades de negociação.

-

Testar diferentes métodos de cálculo de momento, como ROC, RSI, etc., para encontrar melhores resultados.

-

Combinar com um filtro de tendência para evitar negociações em mercados laterais.

-

Otimizar a estratégia de stop loss para maximizar os lucros enquanto controla o risco.

Resumo

Esta estratégia é uma típica estratégia de ruptura de indicador de momento duplo. Ela utiliza dupla confirmação para reduzir sinais falsos e realiza apenas entradas longas para diminuir a frequência de negociações. As vantagens desta estratégia são sua simplicidade e facilidade de implementação, com grande espaço para melhoria na otimização de parâmetros e controle de risco. No geral, esta estratégia é viável como estrutura básica para estratégias de ruptura de momento, mas requer otimização e ajustes específicos para cada mercado para obter lucros estáveis em negociações ao vivo.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Momentum Long Strategy", overlay = false, precision = 2, initial_capital = 10000, default_qty_value = 10000, default_qty_type = strategy.cash, commission_type = strategy.commission.percent, commission_value = 0, calc_on_every_tick = true)

// There will be no short entries, only exits from long.- 1