Estratégia de Trailing Stop Adaptável com Múltiplos Timeframes

Visão Geral

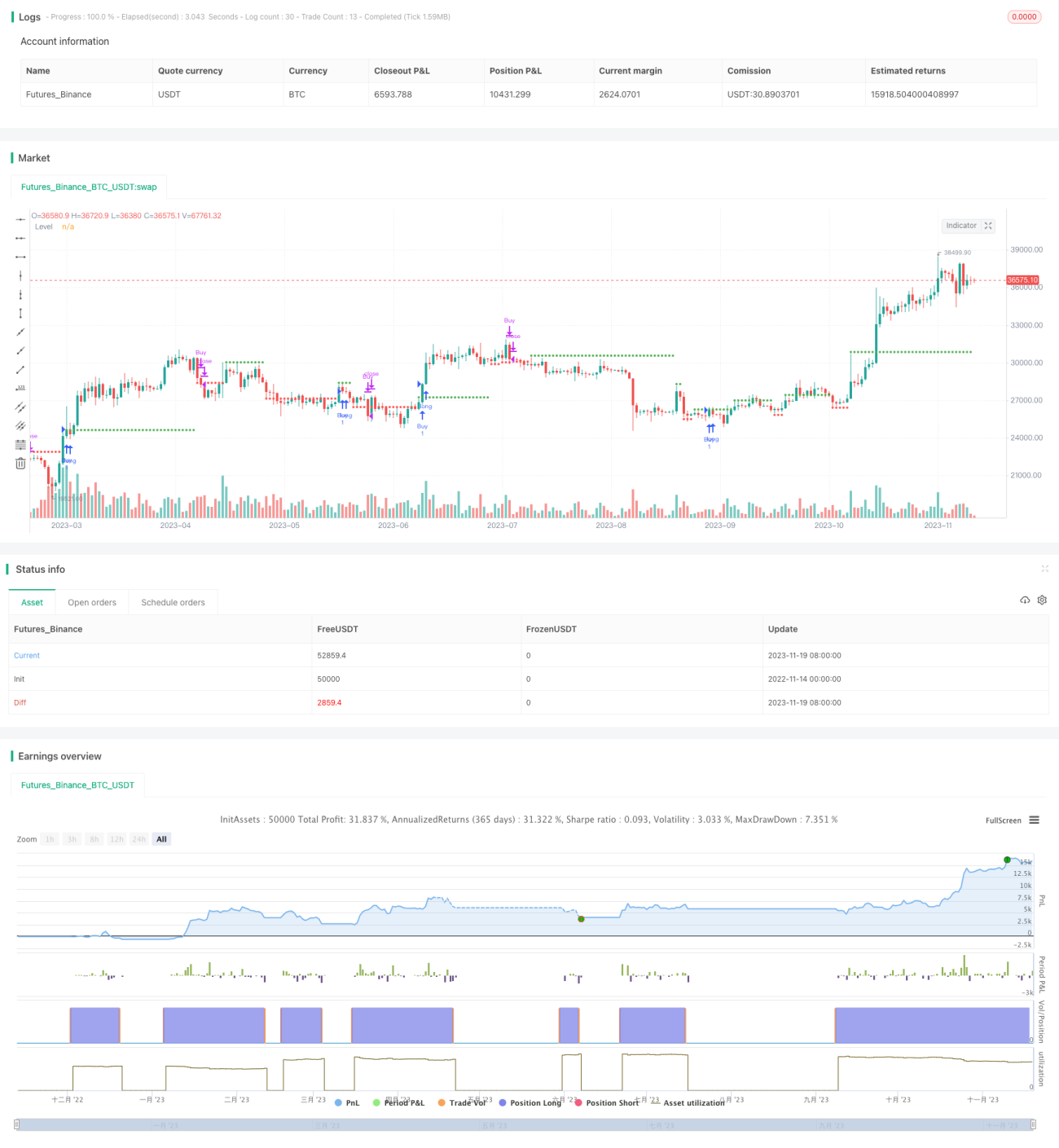

Esta estratégia determina a direção da tendência no período de tempo atual, calculando o sinal combinado de múltiplos indicadores técnicos. Quando identifica uma tendência de alta, define uma linha de stop loss trailing próxima a um ponto mais alto; quando identifica uma tendência de baixa, define a linha de stop loss trailing próxima a um ponto mais baixo. A estratégia pode ser adaptada a diferentes ativos e diferentes períodos de tempo, realizando o controle de risco através do ajuste dinâmico da linha de stop loss.

Princípio

A estratégia combina múltiplos indicadores, como médias móveis, ATR, KD, taxa de variação, etc., para determinar a direção geral da tendência no período de tempo atual. Especificamente, ela calcula o valor combinado dos seguintes sub-sinais:

- Sinal de direção da média móvel

- Sinal de sobrecompra/sobrevenda do indicador KD

- Sinal de divergência de preço e volume

- Sinal de rompimento de canal

- Sinal de tentativa e erro combinado de múltiplos períodos de tempo

- Sinal Percent R

- Sinal de regressão à média móvel

- Sinal de rompimento do canal ATR

Cada um dos sub-sinais acima passa por um processo de suavização, com diferentes limiares definidos para determinar compra/venda. Em seguida, cada sub-sinal é ponderado para calcular o sinal geral no período de tempo atual. Se o sinal for maior que 0, a tendência é considerada de alta; se o sinal for menor que 0, a tendência é considerada de baixa.

Quando é identificada uma tendência de alta, a estratégia define uma linha de stop loss trailing perto de um ponto alto anterior; quando é identificada uma tendência de baixa, define a linha de stop loss trailing perto de um ponto baixo anterior. Dessa forma, a posição do stop loss pode ser ajustada dinamicamente de acordo com a evolução real dos preços, alcançando o objetivo de controle de risco.

Vantagens

Esta estratégia integra múltiplos indicadores para determinar a direção atual da tendência, melhorando a precisão do julgamento. Além disso, a estratégia pode ser adaptada a diferentes ativos e períodos de tempo, possuindo forte adaptabilidade.

O mais importante é que a estratégia consegue ajustar dinamicamente a linha de stop loss, adaptando o nível de controle de risco de acordo com o movimento real, mitigando assim o risco sistêmico. Esta é a sua maior vantagem.

Riscos

A qualidade do sinal de tendência determinado pela estratégia afeta diretamente a definição da linha de stop loss. Se o julgamento estiver incorreto, pode levar a uma linha de stop loss muito larga ou muito justa. Além disso, a linha de stop loss não consegue eliminar completamente o risco de movimentos bruscos do mercado.

A estratégia também precisa equilibrar o nível de lucro e a distância do stop loss. Se a distância do stop loss for muito curta, pode resultar em stop losses muito frequentes; se for muito longa, não consegue controlar o risco de forma eficaz. Isso requer a otimização dos parâmetros para diferentes ativos e diferentes períodos.

Direções de Otimização

Pode-se considerar a introdução de algoritmos de aprendizado de máquina, utilizando dados históricos para treinar um modelo de determinação da direção da tendência, melhorando assim a precisão do julgamento.

É possível testar diferentes combinações de parâmetros para otimizar a distância da linha de stop loss. Por exemplo, ajustar dinamicamente o parâmetro do período ATR para se adaptar às mudanças na volatilidade do mercado.

Também é possível combinar indicadores de energia de volume de negociação para determinar a tendência real, evitando erros de sinal causados por divergências entre preço e volume.

Resumo

Esta estratégia integra múltiplos indicadores técnicos para determinar a direção atual da tendência e, com base nisso, ajusta dinamicamente a linha de stop loss trailing, visando melhorar a eficácia do stop loss e controlar o risco das negociações. A estratégia possui um conceito avançado e merece ser otimizada e validada, sendo uma estratégia de controle de risco adaptável a múltiplos períodos de tempo que pode servir como referência.

- 1