Estratégia de indicador de alta e baixa combinado com indicador de média móvel

Visão Geral

Esta estratégia combina principalmente o indicador de máximos/mínimos, a média móvel e o indicador SuperTrend para determinar a tendência do mercado e realizar posicionamentos.

Princípio da Estratégia

-

Através do indicador de máximos/mínimos, avalia se o preço atingiu novas máximas ou mínimas num período recente, acumulando uma pontuação. Quando a pontuação sobe, indica que a força compradora está a aumentar; quando desce, indica que a força vendedora está a aumentar.

-

Através do indicador de média móvel, avalia se o preço está numa tendência de subida em escada (de baixo para cima) ou de descida em escada (de cima para baixo). Quando a média móvel apresenta uma subida em escada, indica que a força compradora está a aumentar; quando apresenta uma descida em escada, indica que a força vendedora está a aumentar.

-

Combinando os resultados do indicador de máximos/mínimos e da média móvel, determina a tendência do mercado; depois, em conjunto com a direção do indicador SuperTrend, procura oportunidades de posicionamento. Especificamente, quando ambos os indicadores (máximos/mínimos e média móvel) mostram aumento da força compradora e o SuperTrend está em direção descendente, realiza-se uma posição longa; quando ambos mostram aumento da força vendedora e o SuperTrend está em direção ascendente, realiza-se uma posição curta.

Vantagens da Estratégia

-

O indicador de máximos/mínimos consegue avaliar eficazmente a evolução dos preços e as mudanças de força; a média móvel consegue avaliar eficazmente a tendência dos preços. A combinação de ambos permite uma determinação mais precisa da direção do mercado.

-

A utilização do SuperTrend para o posicionamento evita entradas prematuras ou tardias. O SuperTrend identifica eficazmente os pontos de reversão dos preços.

-

A verificação cruzada de vários indicadores reduz sinais falsos.

Riscos da Estratégia

-

Se os indicadores de máximos/mínimos e a média móvel emitirem sinais errados, pode resultar em posicionamentos com perdas.

-

Se a participação for baixa ou os parâmetros do SuperTrend estiverem mal configurados, podem ocorrer sinais errados.

-

Se a tendência reverter rapidamente e o stop loss não estiver bem ajustado, podem ocorrer perdas significativas.

-

É possível reduzir riscos otimizando os parâmetros dos indicadores e ajustando os níveis de stop loss.

Otimização da Estratégia

-

Testar diferentes tipos de médias móveis para encontrar a melhor combinação de parâmetros.

-

Otimizar os parâmetros do indicador de máximos/mínimos e da média móvel para tornar os sinais mais estáveis e fiáveis.

-

Combinar com outros indicadores para verificação, como MACD, KD, etc., para reduzir sinais falsos.

-

Utilizar algoritmos de machine learning para otimizar automaticamente os parâmetros e os pesos dos sinais.

-

Incorporar análise de sentimento, entre outros, para avaliar o entusiasmo do mercado e evitar negociar ativos com baixa liquidez.

Resumo

Esta estratégia determina a tendência e a força do mercado através dos indicadores de máximos/mínimos e da média móvel, filtrando os sinais com o SuperTrend. Realiza posicionamentos quando há um confronto entre forças compradoras e vendedoras e o SuperTrend inverte, permitindo uma negociação de baixo risco. As vantagens residem na verificação por múltiplos indicadores e no posicionamento atempado, controlando eficazmente o risco. Os problemas residem nos sinais falsos e na determinação incorreta da tendência. É possível melhorar a robustez e fiabilidade da estratégia através de otimização de parâmetros, definição de stop loss, filtragem de sinais, entre outras abordagens.

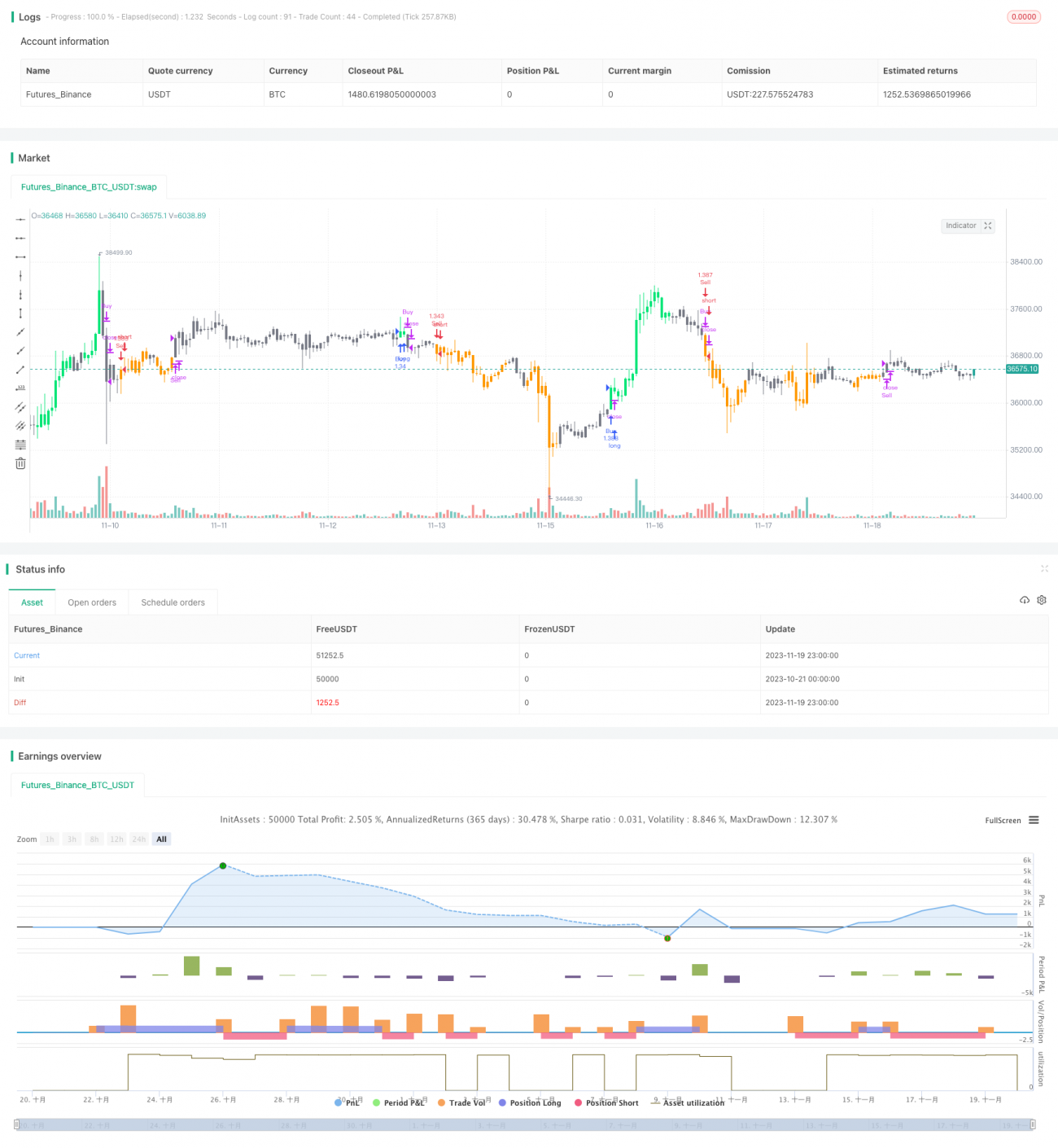

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1