Estratégia do Caçador de Ondas com Fusão do Cruzamento VRSI-EMA e VMACD

Visão Geral

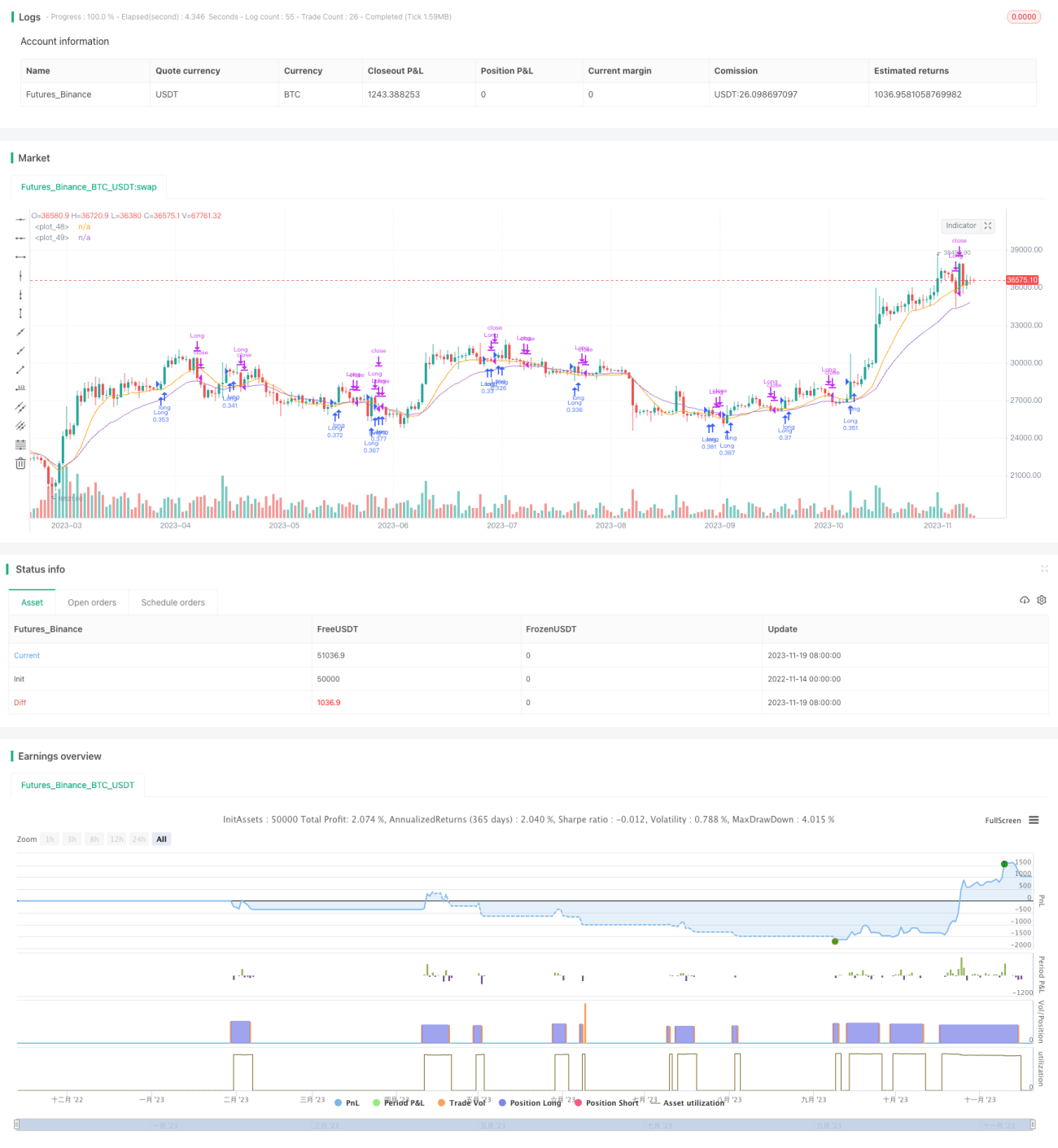

Esta é uma estratégia que combina RSI Estocástico, cruzamento de EMA e VMACD para identificar pontos de reversão do mercado, com melhor desempenho quando a tendência de queda está prestes a se reverter. Ela gera sinais de compra quando as condições são atendidas.

Princípio da Estratégia

A estratégia baseia-se principalmente na combinação dos seguintes indicadores:

- RSI Estocástico (Índice de Força Relativa Estocástico): usado para identificar condições de sobrecompra e sobrevenda.

- Cruzamento da EMA (Média Móvel Exponencial) rápida e lenta: para julgar a tendência e possíveis reversões.

- VMACD (MACD ponderado por volume): para confirmar sinais de reversão.

Quando o RSI Estocástico sai da zona de sobrevenda, a EMA rápida cruza acima da lenta e o VMACD também começa a subir, é gerado um sinal de compra. Além disso, se o preço de curto prazo romper a SMA (Média Móvel Simples) de 10 períodos, também é gerado um sinal de compra auxiliar.

A estratégia monitora em tempo real as mudanças desses indicadores e calcula informações como SMA e EMA após um determinado período. Quando as condições de compra são acionadas, utiliza um número fixo de contratos para abrir uma posição comprada. Posteriormente, se as condições de stop loss forem acionadas (por exemplo, recuo de 5% ou preço abaixo da SMA), a posição é fechada para limitar perdas.

Análise de Vantagens

Esta estratégia combina múltiplos indicadores e consegue identificar eficazmente oportunidades de reversão do mercado. As principais vantagens são:

- O RSI Estocástico tem boa capacidade de identificar sobrecompra e sobrevenda.

- O cruzamento da EMA possui alta precisão na identificação de sinais de reversão.

- O VMACD filtra eficazmente sinais falsos.

- A combinação de múltiplos indicadores melhora a qualidade dos sinais.

- O uso de SMA de curto prazo como método de stop loss é razoável.

Em resumo, a estratégia consegue capturar sinais de reversão de forma eficaz, estabelecendo posições compradas após uma queda significativa para obter lucros.

Análise de Riscos

Embora a estratégia tenha certas vantagens, também apresenta alguns riscos que devem ser observados, principalmente:

- Risco sistêmico de que o mercado pode não reverter e continuar caindo.

- A probabilidade de múltiplos indicadores dispararem simultaneamente as condições de compra não é alta, gerando poucos sinais.

- O stop loss baseado na SMA pode ser muito subjetivo, com controle de recuo apenas mediano.

- Não considera cenários de mercado com grande volatilidade.

Para mitigar esses riscos, as seguintes melhorias podem ser implementadas:

- Adicionar outros indicadores de reversão em combinação para melhorar a eficácia.

- Utilizar uma combinação de stop loss por tempo e por valor.

- Avaliar o estado do mercado, evitando abrir posições em mercados laterais.

- Otimizar a lógica de stop loss para evitar stops muito agressivos que prendam a posição.

Direções de Otimização

A estratégia pode ser aprimorada principalmente nas seguintes direções:

- Adicionar mais indicadores em conjunto, formando clusters de indicadores para melhorar a qualidade dos sinais.

- Selecionar os melhores parâmetros de acordo com as características das classes de ativos, realizando otimização de parâmetros.

- Incorporar algoritmos de aprendizado de máquina para treinar a probabilidade de reversão com base em dados históricos.

- Incluir slippage nos backtests para aproximar os resultados de negociações reais.

- Otimizar a estratégia de stop loss para torná-la mais suave e razoável.

- Detectar o estado da tendência, distinguindo mercados laterais e de tendência, evitando aberturas cegas de posições.

Resumo

Esta estratégia "Caçador de Ondas" que funde o cruzamento VRSI-EMA com VMACD é, no geral, uma boa estratégia para identificar oportunidades de reversão de queda. Ela combina múltiplos indicadores para gerar sinais de compra, permitindo determinar efetivamente o momento da reversão. No entanto, existem algumas direções que precisam de otimização. Se aprimorada, a performance da estratégia em negociação real será ainda mais notável. Ela representa um exemplo típico de estratégias quantitativas que integram múltiplos indicadores.

- 1