Estratégia Momentum Alpha

Visão Geral

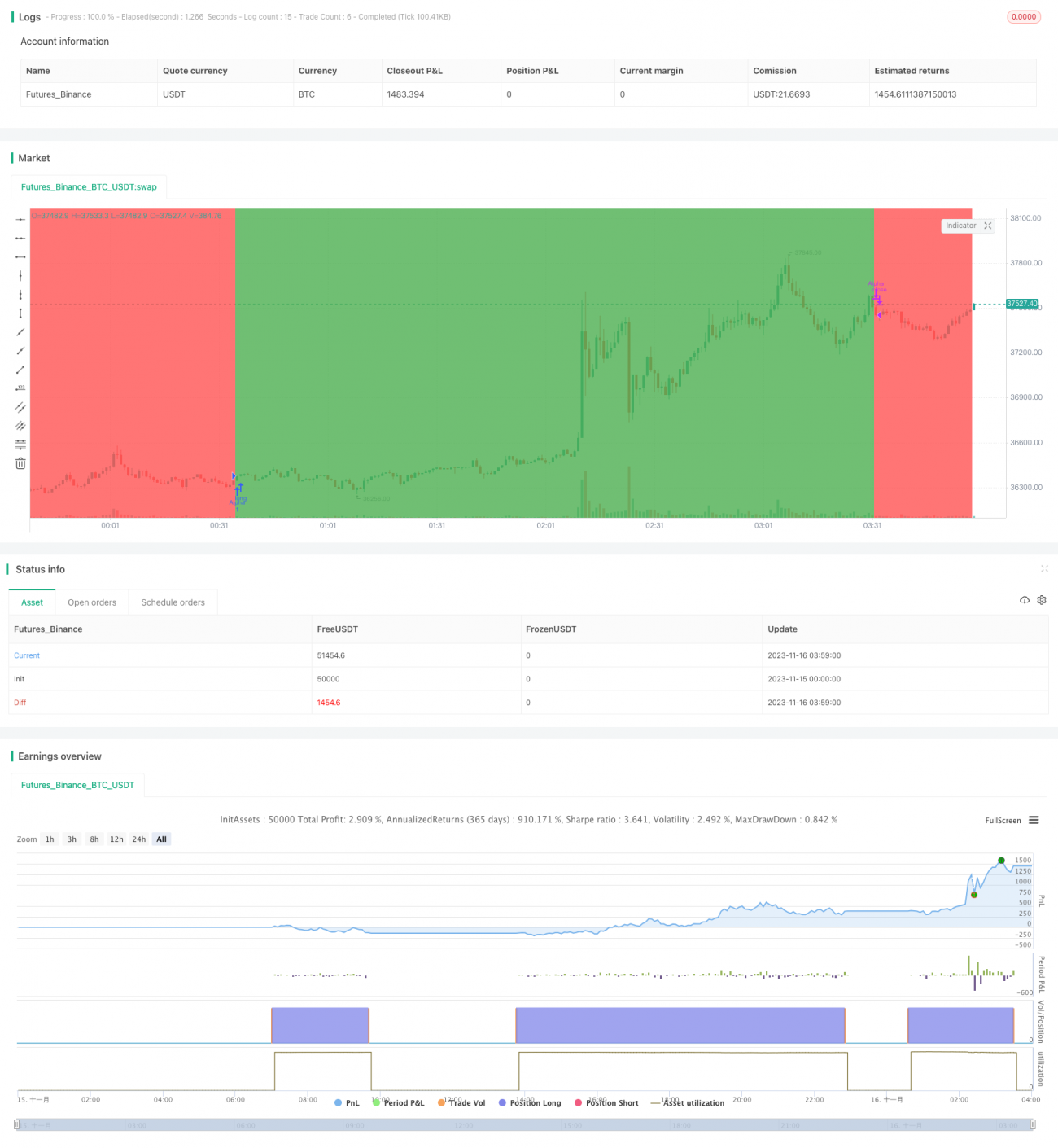

A estratégia Momentum Alpha calcula o Índice de Sharpe e o Alpha do ativo subjacente para determinar se existe um efeito Momentum positivo. Quando tanto o Índice de Sharpe quanto o Alpha são positivos, considera-se que o ativo apresenta Momentum, e a posição é comprada; quando ambos os indicadores são negativos, a posição é encerrada.

Princípio da Estratégia

Os indicadores centrais desta estratégia são o Índice de Sharpe e o Alpha. O Índice de Sharpe reflete o retorno ajustado ao risco do ativo, enquanto o Alpha reflete o excesso de retorno do ativo em relação ao benchmark de mercado. Quando ambos são positivos, indica que o ativo possui um retorno ajustado ao risco elevado e desempenho superior ao mercado, justificando uma posição comprada. Quando ambos são negativos, o Momentum desaparece, levando ao encerramento da posição.

Especificamente, a estratégia primeiro calcula o Índice de Sharpe dos últimos 180 dias. A fórmula do Índice de Sharpe é: (média dos retornos diários - taxa livre de risco) / desvio padrão dos retornos diários. Aqui, são utilizados o preço de abertura e o preço de fechamento do dia anterior para calcular a média e o desvio padrão dos retornos diários. Quando o Índice de Sharpe é maior que 1, indica que o retorno ajustado ao risco do ativo é elevado.

Simultaneamente, a estratégia calcula o Alpha dos últimos 180 dias. O Alpha é calculado através do modelo de mercado: Alpha = retorno real do ativo - (retorno do mercado × Beta). São utilizados os retornos diários do ativo subjacente e os retornos diários do índice S&P 500. Quando o Alpha é maior que 0, significa que o retorno real do ativo supera o retorno do benchmark de mercado.

Portanto, quando tanto o Índice de Sharpe quanto o Alpha são positivos, a posição é comprada; quando ambos são negativos, a posição é encerrada.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de capturar oportunidades de crescimento em índices amplos e em algumas ações durante períodos específicos, por meio da avaliação do Momentum. Além disso, ao controlar o risco, evita crises prolongadas no mercado. A análise detalhada é a seguinte:

-

O cálculo do Índice de Sharpe reflete o Momentum recente, podendo capturar períodos de alta de alguns índices e ações. O cálculo do Alpha reflete o excesso de retorno em relação ao benchmark, filtrando ativos mais fracos.

-

Ao considerar conjuntamente o Índice de Sharpe e o Alpha, controlando o Momentum de curto e longo prazo, é possível avaliar com mais precisão a existência de Momentum positivo.

-

Quando o Momentum desaparece, a estratégia interrompe as perdas a tempo, evitando prejuízos maiores. Isso é uma tática de realização de lucros após um movimento de alta.

-

Comparada a indicadores de Momentum únicos, esta estratégia é mais estável e também mais flexível, podendo ser utilizada tanto em ações quanto em índices amplos.

Análise de Riscos

Embora esta estratégia apresente vantagens, ainda existem os seguintes riscos:

-

O indicador de Momentum pode sofrer drawdowns. Quando o mercado muda de direção, as ações com Momentum podem cair rapidamente. Nesse caso, a estratégia pode sofrer perdas significativas. É possível ajustar adequadamente os parâmetros ou considerar a combinação com outros indicadores.

-

O cálculo do Alpha e do Índice de Sharpe apresenta defasagem temporal. Quando o mercado muda rapidamente, os valores dos indicadores podem ficar desatualizados, incapazes de refletir as tendências mais recentes. Pode-se considerar a redução do período de cálculo.

-

Não há controle sobre as posições compradas ou vendidas, o que pode levar a uma concentração excessiva de risco. É possível controlar o tamanho das posições com base nas condições de mercado ou no capital disponível.

-

Os dados de backtest podem ser insuficientes, levantando dúvidas sobre o desempenho em tempo real. Deve-se aumentar o período de teste e testar diferentes ativos. Além disso, é recomendável encurtar o ciclo de otimização de parâmetros para evitar overfitting.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar mecanismo de stop loss. Quando o preço apresentar uma queda diária significativa, pode-se definir um ponto de stop loss para evitar perdas elevadas.

-

Adicionar gerenciamento de posição. É possível controlar o montante de capital alocado em cada abertura de posição com base em indicadores como a volatilidade do mercado, reduzindo o risco de perda por operação.

-

Otimizar parâmetros. Testar diferentes períodos de tempo para ajustar os parâmetros às características de diferentes ativos e condições de mercado. Também é possível testar diferentes combinações de parâmetros.

-

Adicionar filtros. Definir condições adicionais como volume de negociação ou volatilidade para evitar cair em armadilhas de ativos com baixa liquidez ou em faixas laterais.

-

Combinar com outras estratégias. Considerar o uso conjunto com estratégias de acompanhamento de tendência semelhantes, o que pode aumentar a estabilidade dos resultados e diversificar o risco de uma estratégia única.

Resumo

A estratégia Momentum Alpha, ao avaliar simultaneamente o retorno ajustado ao risco e o desempenho relativo ao mercado do ativo, captura dinamicamente oportunidades de Momentum positivo. Comparada a indicadores de Momentum únicos, apresenta vantagens como maior precisão na avaliação, maior abrangência de aplicação e maior capacidade de resistência a riscos. No entanto, a estratégia ainda apresenta riscos de drawdown e defasagem, exigindo otimizações repetidas e combinação com outras estratégias para obter lucros estáveis em tempo real.

- 1