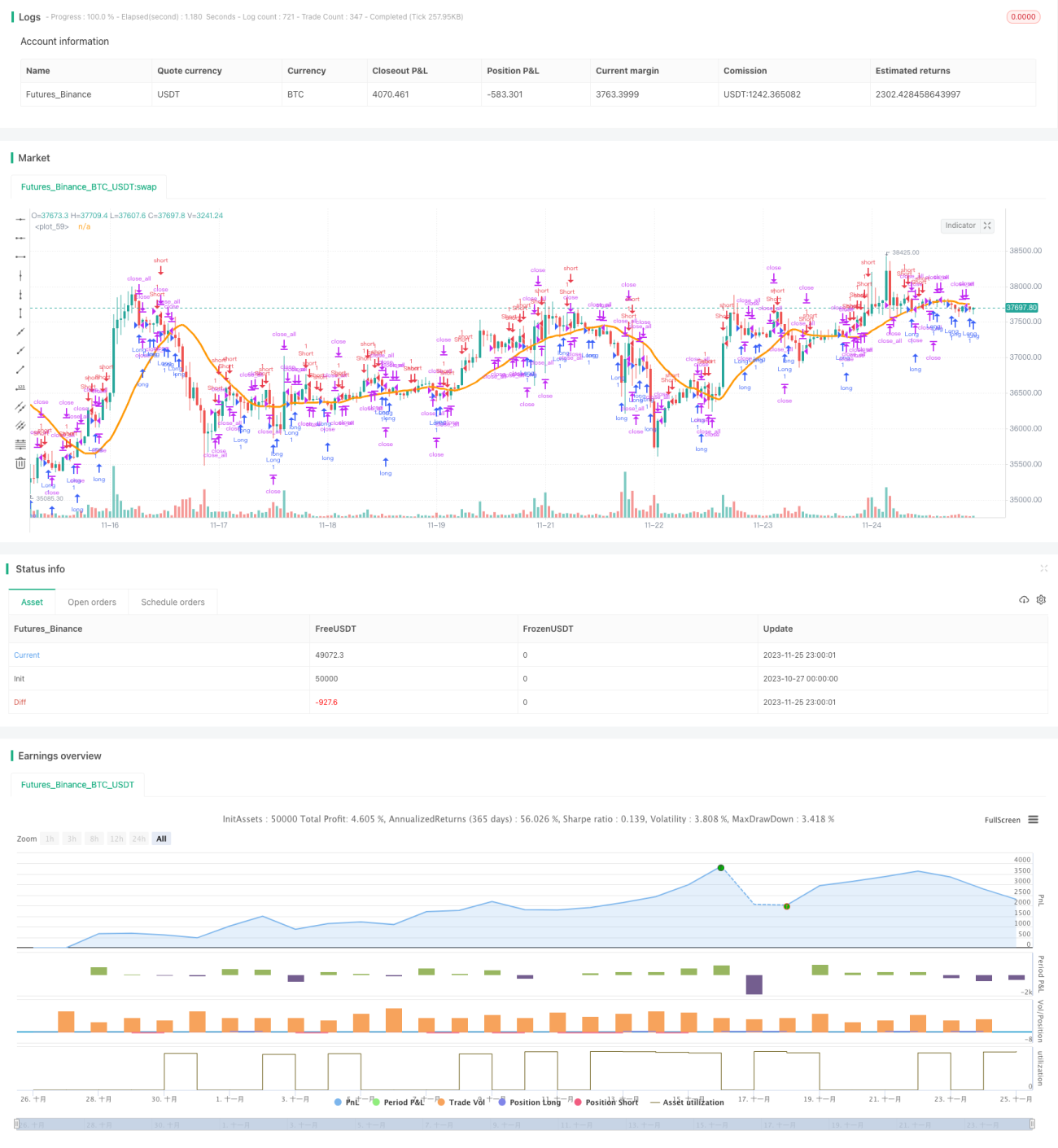

Estratégia de gap rápido de RSI para criptomoedas

Resumo:

Esta estratégia é uma estratégia de negociação com gap baseada em RSI rápido, aplicada a criptomoedas. Ela utiliza simultaneamente o indicador RSI rápido e uma estratégia de candlestick de gap para identificar oportunidades de negociação.

Princípio da estratégia:

A estratégia utiliza dois indicadores principais: RSI rápido e candlestick de gap.

Primeiro, calcula um indicador RSI rápido com apenas 7 velas. Este RSI é mais sensível, permitindo capturar rapidamente condições de sobrecompra e sobrevenda. O limite superior do RSI é definido em 70 e o inferior em 30. Quando o RSI está acima de 70, considera-se sobrecompra; quando abaixo de 30, sobrevenda.

Em segundo lugar, detecta candlesticks com gap. Um gap refere-se a uma abertura com uma diferença significativa em relação ao fechamento do dia anterior. O gap é um sinal de alta volatilidade, indicando uma possível reversão de tendência.

Quando um gap de abertura para baixo é detectado e o indicador RSI rápido mostra sobrevenda, a estratégia sinaliza compra. Quando um gap de abertura para cima é detectado e o RSI rápido mostra sobrecompra, a estratégia sinaliza venda.

Além disso, a estratégia utiliza uma média móvel SMA e um indicador mínimo-máximo como filtros para evitar negociações falsas. Somente quando os filtros são atendidos, o sinal de negociação é ativado.

Análise de vantagens:

A maior vantagem desta estratégia é capturar rapidamente condições de sobrecompra/sobrevenda e oportunidades de reversão após gaps. Ela é particularmente adequada para o mercado volátil de criptomoedas, permitindo identificar pontos de inflexão rápidos. Em comparação com o RSI convencional, o RSI rápido é mais sensível e pode se adaptar a negociações de alta frequência em criptomoedas. A adição do indicador mínimo-máximo e da média móvel SMA também ajuda a filtrar alguns sinais falsos, aumentando a estabilidade da estratégia.

Análise de riscos:

A estratégia enfrenta principalmente quatro tipos de riscos:

- Risco de o indicador RSI rápido ser configurado com sensibilidade excessiva, gerando muitos sinais falsos;

- O gap pode ser uma flutuação normal de preço e não uma reversão real, levando a perdas com stop loss;

- Em períodos de mercado sem movimento, a estratégia pode manter posições por longos períodos sem atividade;

- Parâmetros da estratégia, como o comprimento do indicador mínimo-máximo, se configurados incorretamente, podem diluir os sinais e reduzir a eficiência.

Para mitigar esses riscos, os seguintes métodos podem ser aplicados:

- Ajustar os parâmetros do RSI rápido, aumentando adequadamente o período do RSI;

- Utilizar um trailing stop loss para travar lucros e evitar perdas devido a reversões de gap;

- Otimizar as configurações de participação da estratégia em mercados de baixa volatilidade;

- Testar e otimizar repetidamente os parâmetros para encontrar a melhor combinação que garanta a eficácia da estratégia.

Direções de otimização:

As principais direções para otimizar esta estratégia são:

- Explorar outros indicadores de preço, como MACD e KDJ, combinados com gaps, para melhorar a precisão dos sinais;

- Adicionar ajustes adaptativos no stop loss, conforme a volatilidade do mercado;

- Combinar indicadores de volume, como OBV, para confirmar sinais de gap e validar reversões de tendência;

- Otimizar o comprimento e os parâmetros dos filtros para encontrar a melhor combinação que reduza falsos sinais;

- Estudar a adaptabilidade dos parâmetros da estratégia a diferentes criptomoedas, definindo parâmetros mais precisos.

Com essas otimizações, é possível melhorar a estabilidade, adaptabilidade e confiabilidade da estratégia.

Conclusão:

Esta estratégia de gap com RSI rápido é uma estratégia de negociação eficiente, projetada especificamente para o mercado volátil de criptomoedas. Ela combina a sensibilidade do indicador RSI rápido com a capacidade preditiva dos candlesticks de gap. Por meio de testes e otimizações contínuas, é possível aprimorar ainda mais sua capacidade de capturar reversões rápidas do mercado, obtendo retornos estáveis e de longo prazo no volátil mercado de criptomoedas.

- 1