Estratégia de Ondas FiboBuLL baseada em Rompimento das Bandas de Bollinger

Visão Geral

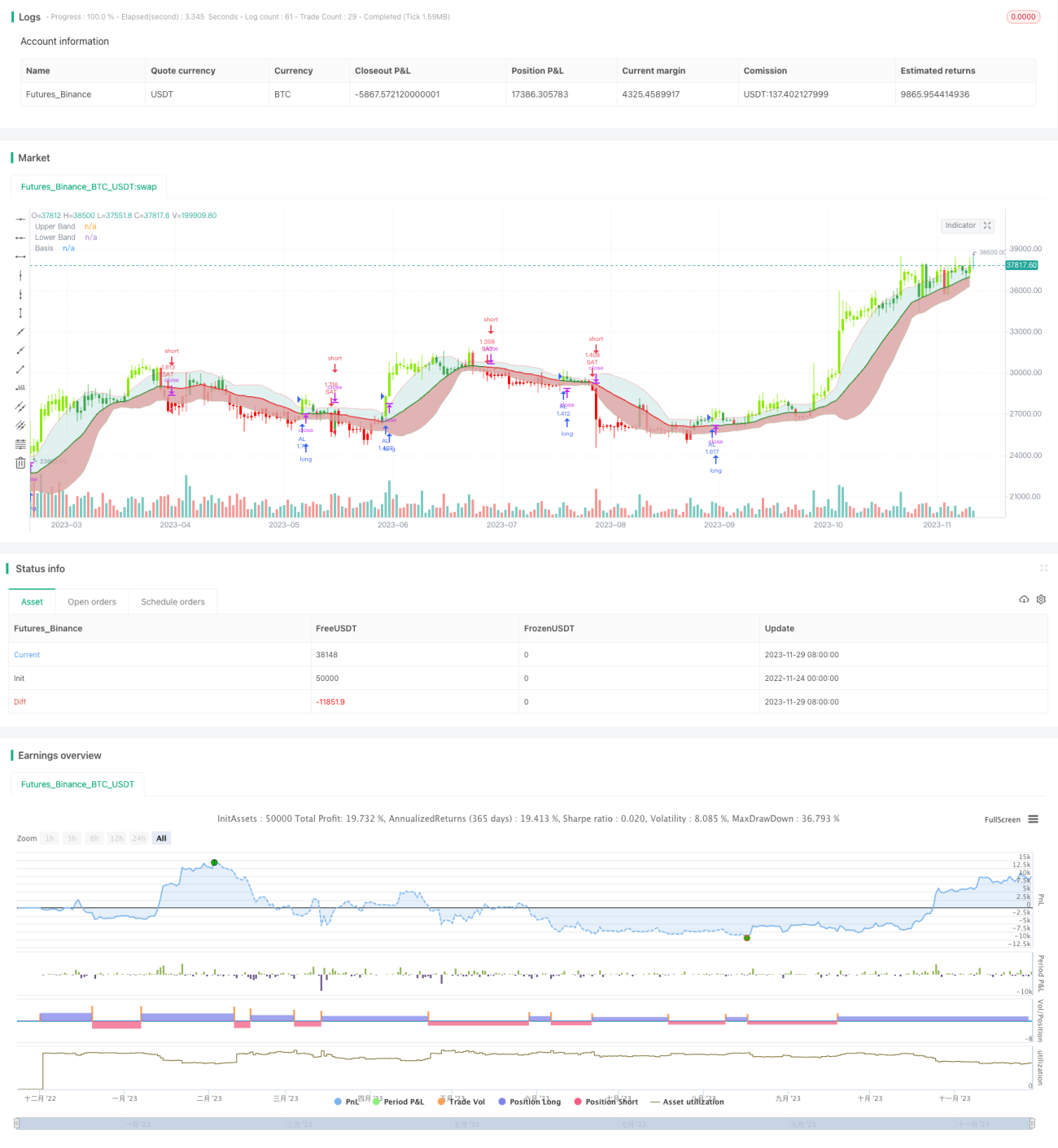

A estratégia FiboBuLL Wave é uma versão adaptada da estratégia de filtro baseada nas Bandas de Bollinger, que pode ser encontrada na minha página de programas. Esta estratégia compra quando o preço fecha acima da banda superior e vende quando o preço fecha abaixo da banda inferior.

As Bandas de Bollinger são um indicador clássico que utiliza uma média móvel simples de 20 períodos, com bandas superior e inferior localizadas a 2 desvios padrão acima e abaixo da linha de base. Essas bandas ajudam a visualizar a volatilidade e a tendência dos preços com base na posição do preço em relação às bandas.

A estratégia não considera outros parâmetros como volume, RSI, fundamentos etc., portanto o usuário deve exercer seu próprio julgamento com base em confirmações de outros indicadores ou condições fundamentais. Os resultados da estratégia são puramente baseados em operações de compra e venda, sem considerar qualquer alvo ou stop loss definido pelo usuário.

A estratégia funciona melhor quando o preço fecha rompendo a banda superior/inferior em barras consecutivas. Em situações de compressão das Bandas de Bollinger ou rompimentos/falhas das bandas superior/inferior baseadas em volatilidade, certamente é sensato decidir usar a estratégia ou o filtro das Bandas de Bollinger juntamente com outros indicadores.

A estratégia pode ser utilizada em gráficos diários e intradiários, e também pode identificar tendências em estratégias de candle de alta/baixa, mas não é recomendada para entradas de negociação, pois não refletem o preço real do ativo.

Princípio da Estratégia

O princípio central da estratégia FiboBuLL Wave é julgar o rompimento de preço com base no indicador Bandas de Bollinger. As Bandas de Bollinger consistem em uma banda média, uma banda superior e uma banda inferior. A banda média é a média móvel simples de 21 períodos do preço de fechamento; a banda superior é calculada adicionando 1 desvio padrão acima da banda média, refletindo a faixa de variação superior do preço; a banda inferior é calculada subtraindo 1 desvio padrão abaixo da banda média, refletindo a faixa de variação inferior do preço.

Quando o preço de fechamento cruza acima da banda superior, gera-se um sinal de compra; quando o preço de fechamento cruza abaixo da banda inferior, gera-se um sinal de venda. Após uma compra ou venda, a posição é fechada quando houver um novo rompimento na banda oposta.

A estratégia utiliza a função barssince para rastrear o número de barras desde o rompimento em relação às bandas superior e inferior. Quando o número de barras desde o rompimento da banda superior é menor que o da banda inferior, gera-se um sinal de compra; quando o número de barras desde o rompimento da banda inferior é menor que o da banda superior, gera-se um sinal de venda.

Ajustando os parâmetros do período da banda média e o multiplicador do desvio padrão, é possível alterar a sensibilidade de rompimento das Bandas de Bollinger, ajustando assim o momento de entrada.

Análise de Vantagens

A estratégia FiboBuLL Wave apresenta as seguintes vantagens:

- Utiliza as Bandas de Bollinger para julgar rompimentos de preço, princípio simples e fácil de entender.

- Permite controlar a sensibilidade dos rompimentos através do ajuste de parâmetros.

- A visualização das Bandas de Bollinger auxilia no julgamento da volatilidade e tendência dos preços.

- Pode ser combinada com outros indicadores para melhorar a precisão das decisões.

- Pode ser utilizada em múltiplos períodos de tempo, com boa aplicabilidade.

Análise de Riscos

A estratégia FiboBuLL Wave também apresenta alguns riscos que precisam ser observados:

- Dependência exclusiva do rompimento das Bandas de Bollinger, propensa a gerar sinais falsos.

- Incapacidade de determinar a força e a duração do rompimento.

- Incapacidade de identificar reversões de preço após o rompimento.

- Ausência de stop loss, com alto risco de perdas.

Para mitigar os riscos acima, podem ser feitas otimizações nos seguintes aspectos:

- Combinar com outros indicadores para evitar sinais falsos.

- Testar com dados históricos para determinar a configuração de parâmetros.

- Definir pontos de stop loss para controlar a perda máxima.

- Considerar a inclusão de fatores de reversão para avaliar a continuidade.

Direções de Otimização

A estratégia FiboBuLL Wave possui as seguintes principais direções de otimização:

- Adicionar indicadores de volume, como o indicador de energia (On-Balance Volume), para evitar rompimentos falsos sem força.

- Combinar com indicadores de sobrecompra/sobrevenda como RSI para melhorar a precisão das decisões.

- Otimizar parâmetros com base em backtest histórico para determinar o melhor período e multiplicador de desvio padrão.

- Definir níveis de stop loss e take profit para controlar riscos e garantir lucros.

- Considerar filtros de tendência e reversão para avaliar a direção da continuidade.

- Testar configurações de parâmetros em diferentes ativos e períodos.

Com as otimizações acima, é possível melhorar significativamente a estabilidade e a lucratividade da estratégia FiboBuLL Wave.

Resumo

A estratégia FiboBuLL Wave utiliza o princípio fundamental das Bandas de Bollinger para julgar rompimentos de preço e retorno à banda média, acompanhando a volatilidade dos preços com as bandas superior e inferior, e gerando sinais de negociação nos rompimentos. O conceito da estratégia é simples, amplamente aplicável, sendo um método eficaz para acompanhar a volatilidade do mercado.

No entanto, depender exclusivamente de rompimentos pode gerar sinais falsos e rompimentos fracos. Portanto, é essencial combinar com tendência, volume e outros fatores para avaliar a confiabilidade do rompimento, além de definir stop loss e take profit para controlar riscos, a fim de maximizar a eficácia da estratégia.

A estratégia FiboBuLL Wave nos fornece uma estrutura básica para julgar momentos de negociação com base na volatilidade dos preços. No processo contínuo de otimização e combinação com outros indicadores, essa estratégia pode se tornar uma ferramenta poderosa para a tomada de decisões de negociação.

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave (A version of Bollinger Bands Breakout Strategy By Trade Chartist)', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1