Estratégia de Reversão Quantitativa com Dois Sinais

Visão Geral

A estratégia de reversão quantitativa de duplo sinal combina a estratégia de reversão 123 com o indicador Accelerator Oscillator para identificar reversões de tendência e obter sinais de negociação mais precisos. A estratégia é usada principalmente para negociações de curto e médio prazo em índices, moedas, metais preciosos e commodities energéticas.

Princípio da Estratégia

A estratégia é composta por duas partes de lógica de código independentes.

A primeira parte é a estratégia de reversão 123. Seu princípio para identificar sinais de reversão é: quando o preço de fechamento fica abaixo do fechamento anterior por dois dias consecutivos, e a linha K do indicador STOCH de 9 períodos está abaixo da linha D, gera-se um sinal de compra; quando o preço de fechamento fica acima do fechamento anterior por dois dias consecutivos, e a linha K do indicador STOCH de 9 períodos está acima da linha D, gera-se um sinal de venda.

A segunda parte é o indicador Accelerator Oscillator. Este indicador calcula a diferença entre o Oscilador de Preço Absoluto e sua média móvel de 5 períodos, refletindo a velocidade de variação do Oscilador de Preço Absoluto, podendo antecipar pontos de reversão de tendência.

Por fim, a estratégia combina os sinais dos dois indicadores: quando ambos os indicadores apontam na mesma direção (dupla alta ou dupla baixa), o sinal de negociação correspondente é gerado; quando os sinais são divergentes, o sinal é zero.

Análise de Vantagens

Ao combinar dois indicadores, a estratégia filtra parte dos falsos sinais, tornando os sinais mais precisos e confiáveis. Além disso, ao utilizar o Oscilador de Preço Absoluto para refletir a aceleração das mudanças, é possível capturar antecipadamente potenciais pontos de reversão de tendência, aumentando o potencial de lucro.

Análise de Riscos

O maior risco da estratégia é que o preço já tenha sofrido uma reversão significativa antes de o indicador emitir um sinal, resultando na perda do ponto ideal de entrada. Além disso, em períodos de alta volatilidade, os parâmetros dos indicadores precisam ser otimizados.

Para mitigar o risco de entrada, é possível combinar mais indicadores de reversão para garantir a confiabilidade do sinal. Quanto à otimização de parâmetros, pode-se estabelecer um mecanismo de ajuste dinâmico para garantir a adequação dos parâmetros.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar filtros para evitar sinais falsos em períodos de alta volatilidade.

-

Combinar mais indicadores de reversão para formar um mecanismo de validação múltipla.

-

Estabelecer um mecanismo de adaptação de parâmetros para ajustá-los dinamicamente.

-

Otimizar a estratégia de stop loss para controlar a perda por operação.

Resumo

A estratégia de reversão quantitativa de duplo sinal aumenta a precisão dos sinais por meio de dupla validação, ajudando a identificar pontos-chave de reversão do mercado. No entanto, é necessário estar atento aos riscos de atraso dos indicadores e falha de parâmetros, além de validar e otimizar continuamente a estratégia para adaptá-la às condições variáveis do mercado. Esta estratégia é adequada para investidores com alguma experiência em negociação quantitativa.

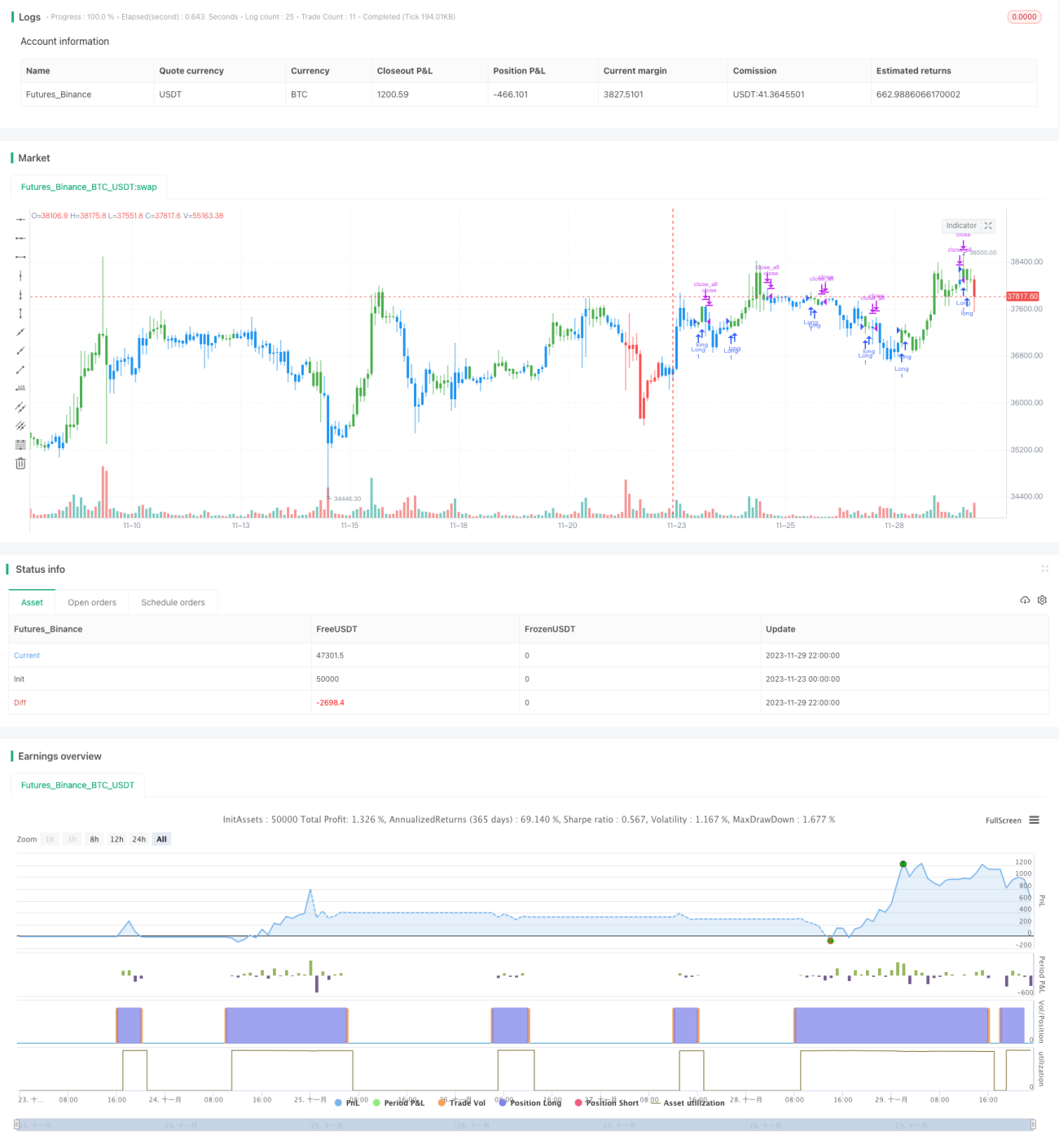

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/04/2019

// This is combo strategies for get - 1