Estratégia Quantitativa de Cruzamento de Médias Móveis com Filtro de Tendência

Visão Geral

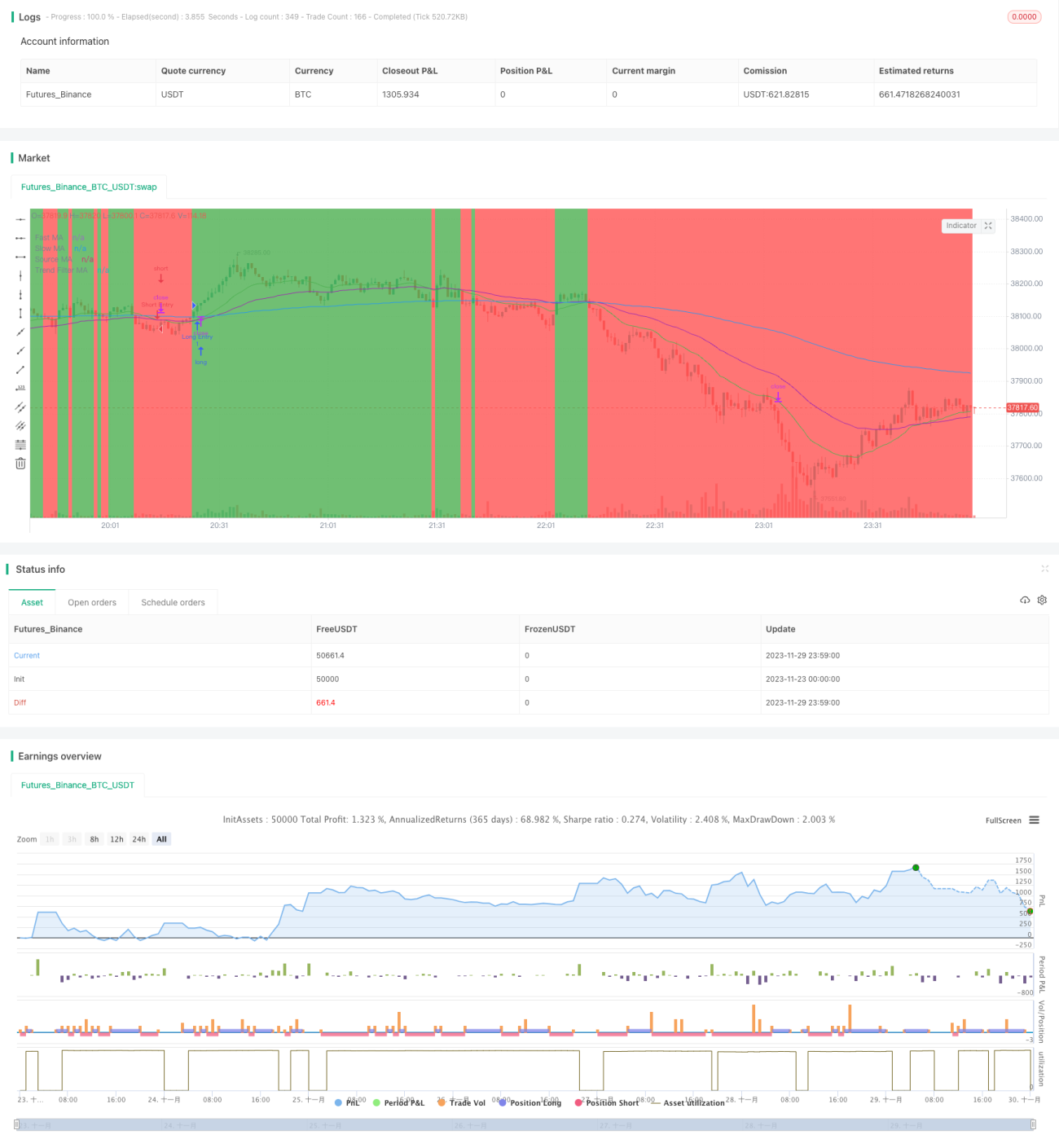

A estratégia quantitativa de cruzamento de médias móveis com filtro de tendência é uma estratégia de negociação quantitativa de médio e longo prazo. Essa estratégia utiliza o cruzamento entre uma média móvel rápida e uma média móvel lenta para determinar a direção da tendência do mercado, realizando a entrada apenas quando uma tendência válida é identificada. Além disso, a estratégia também define uma média móvel de período mais longo como filtro de tendência, de modo que um sinal de negociação válido só é gerado quando o preço rompe essa média móvel.

Princípio da Estratégia

A estratégia baseia-se principalmente no princípio do cruzamento de médias móveis. Especificamente, são calculadas duas médias móveis de períodos diferentes, tipicamente configuradas como média de 20 dias e média de 50 dias. Quando a média de 20 dias cruza acima da média de 50 dias, é gerado um sinal de compra; quando a média de 20 dias cruza abaixo da média de 50 dias, é gerado um sinal de venda. Esses sinais de cruzamento simples são considerados capazes de capturar rompimentos de médio e longo prazo.

Além disso, a estratégia define uma média móvel de 200 dias como indicador da tendência geral. O sinal de cruzamento simples mencionado só é considerado válido quando o preço rompe a média de 200 dias. Isso constitui um mecanismo de filtro de tendência, evitando a geração de muitos sinais inválidos em mercados laterais.

Análise das Vantagens da Estratégia

-

Operação de médio e longo prazo, evitando negociações excessivamente frequentes, reduzindo custos de transação e risco de slippage.

-

O cruzamento de médias móveis fornece sinais claros, fáceis de entender e implementar.

-

O mecanismo de filtro de tendência pode eliminar a maioria dos sinais inválidos, aumentando a taxa de acerto.

-

Os parâmetros das médias móveis podem ser ajustados de forma flexível, sendo aplicáveis a diferentes ativos e períodos de tempo.

-

É possível definir stop loss e take profit para controlar o resultado de cada operação.

Análise de Risco da Estratégia

-

Quando o preço oscila próximo às médias, podem ocorrer múltiplos sinais inválidos, levando ao excesso de negociações.

-

Médias móveis de longo período podem ficar defasadas em relação ao mercado, perdendo pontos de reversão de tendência.

-

É necessário um histórico de dados longo para estabelecer os indicadores de média móvel, não sendo aplicável a novos ativos ou períodos curtos.

-

Os parâmetros da estratégia precisam ser testados e otimizados repetidamente; configurações inadequadas podem levar à falha da estratégia.

Soluções para os riscos correspondentes:

-

Utilizar médias móveis de período ainda mais longo ou adicionar condições de filtro de tendência.

-

Combinar com outros indicadores para julgar a grande tendência, como indicadores de momentum ou volatilidade.

-

Aumentar a adaptabilidade dos parâmetros de período das médias móveis.

-

Adicionar mecanismos de otimização de parâmetros e feedback, ajustando dinamicamente os parâmetros da estratégia.

Direções de Otimização da Estratégia

-

Experimentar diferentes tipos de médias móveis, como a média móvel linearmente ponderada.

-

Adicionar funcionalidade de período adaptativo para as médias móveis.

-

Combinar indicadores de volatilidade para julgar segmentos de tendência, melhorando a eficácia do cruzamento de médias móveis.

-

Incorporar algoritmos de aprendizado de máquina para otimização automática dos parâmetros da estratégia.

-

Explorar estratégias de combinação de múltiplos ativos, aproveitando correlações entre ativos para obter lucro.

Conclusão

A estratégia de cruzamento de médias móveis com filtro de tendência é, de modo geral, uma estratégia quantitativa de médio e longo prazo simples e prática. Ela utiliza o cruzamento de médias para identificar a tendência de médio e longo prazo e, em seguida, aplica um filtro de tendência para reduzir sinais inválidos. Essa estratégia é fácil de entender e implementar, sendo adequada para iniciantes em negociação quantitativa. Suas possíveis melhorias residem na otimização das médias móveis e na integração com outros indicadores e algoritmos de aprendizado de máquina. Como estratégia base, ela pode fornecer sinais de negociação para algoritmos de arbitragem quantitativa mais avançados.

- 1