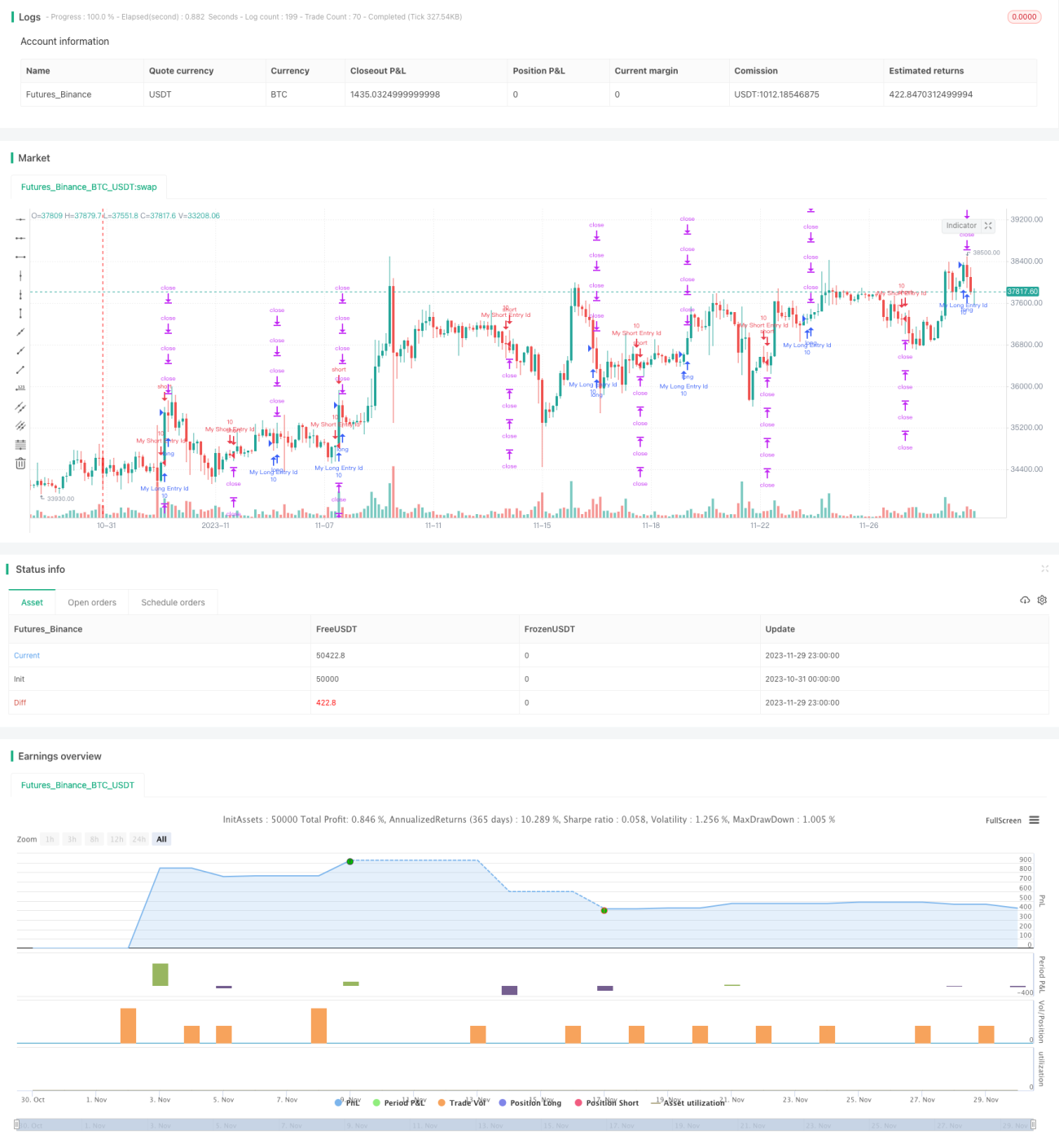

Estratégia de saída com múltiplos percentuais de take profit

Visão Geral

Esta estratégia implementa a funcionalidade de definir múltiplos exits com take profit percentual. Primeiro, a estratégia avalia as condições de alta e baixa para entrar em posições compradas ou vendidas. Em seguida, utiliza uma função personalizada percentAsPoints para converter as porcentagens em pontos de preço. O programa define quatro exits de take profit com base nos percentuais de 1%, 2%, 3% e 4%, além de um stop loss genérico de 2%. Dessa forma, é possível obter múltiplos take profits percentuais.

Princípio da Estratégia

A estratégia usa o cruzamento das médias móveis SMA para determinar as entradas. Especificamente, quando a SMA rápida (14) cruza acima da SMA lenta (28), é gerada uma entrada comprada; quando a SMA rápida (14) cruza abaixo da SMA lenta (28), é gerada uma entrada vendida.

A questão é: como definir múltiplos exits com take profit percentual? Para isso, utiliza-se a função personalizada percentAsPoints que converte a porcentagem em pontos de preço. A lógica da função é:

percentAsPoints(pcnt) =>

strategy.position_size != 0 ? round(pcnt / 100 * strategy.position_avg_price / syminfo.mintick) : float(na)

Se a posição não for zero, a função multiplica a porcentagem pelo preço médio da posição e divide pelo tick mínimo, obtendo o número de pontos. Se a posição for zero, retorna na.

Com essa função, é fácil converter as porcentagens em pontos. Em seguida, o programa define quatro exits para os take profits de 1%, 2%, 3% e 4%:

lossPnt = percentAsPoints(2)

strategy.exit("x1", qty_percent = 25, profit = percentAsPoints(1), loss = lossPnt)

strategy.exit("x2", qty_percent = 25, profit = percentAsPoints(2), loss = lossPnt)

strategy.exit("x3", qty_percent = 25, profit = percentAsPoints(3), loss = lossPnt)

strategy.exit("x4", profit = percentAsPoints(4), loss = lossPnt)

Todos os exits compartilham o mesmo stop loss de 2%. Isso permite múltiplos take profits percentuais.

Análise de Vantagens

Esta estratégia de múltiplos take profits percentuais oferece as seguintes vantagens:

-

Permite realizar lucros de forma gradual, evitando perder oportunidades de ganhos maiores. Geralmente, os take profits posteriores têm maior amplitude, mas também maior risco; a estratégia equilibra risco e retorno.

-

O take profit parcial permite recuperar o capital inicial, reduzindo o risco. Por exemplo, com lotes de 25%, ao atingir 1% de lucro, é possível recuperar 1/4 do capital, e as posições restantes operam com lucro.

-

Protege contra movimentos extremos de mercado: o stop loss de 2% evita perdas elevadas em situações atípicas.

-

O código é simples e claro, fácil de entender, modificar e otimizar. A função personalizada converte porcentagens em pontos, e com poucas linhas é possível configurar múltiplos take profits.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

-

Take profits percentuais podem gerar oscilações laterais, com o preço variando em torno dos níveis de take profit. Isso pode acionar stops e take profits com frequência, aumentando o número de negociações e os custos com taxas.

-

O take profit parcial aumenta a quantidade de operações, elevando também as taxas. Se as taxas forem muito altas, podem anular parte do lucro obtido.

-

A definição inadequada dos níveis de take profit pode afetar a rentabilidade. Níveis muito conservadores geram lucros insatisfatórios; níveis muito agressivos aumentam o risco.

-

O take profit percentual fixo não considera a volatilidade nem a tendência do mercado. Em mercados laterais, seria melhor reduzir a amplitude do take profit; em mercados com tendência, seria melhor aumentá-la.

Direções de Otimização

Considerando os riscos mencionados, é possível otimizar a estratégia nos seguintes aspectos:

-

Ajustar a estratégia de take profit para se adaptar automaticamente à volatilidade e à tendência. Por exemplo, incorporar take profit baseado no ATR, reduzindo a amplitude em mercados laterais e aumentando em mercados com tendência.

-

Otimizar a proporção e a amplitude dos take profits parciais para obter a melhor relação risco-retorno. Incluir uma função de otimização de parâmetros para encontrar os melhores valores.

-

Reduzir o número de take profits para evitar negociações muito frequentes. Por exemplo, criar uma faixa de preço (buffer) que só acione o take profit quando o preço ultrapassar um determinado limite.

-

Considerar as taxas de corretagem: não realizar take profit se o lucro estimado for inferior ao custo das taxas, ou otimizar a amplitude com base nas taxas.

-

Utilizar take profit baseado na profundidade da carteira de ordens (order book), priorizando preços com maior profundidade para evitar deslizamentos no preço de take profit.

Resumo

Esta estratégia implementa múltiplos take profits percentuais, com quatro níveis (1%, 2%, 3% e 4%), permitindo realizar lucros de forma gradual, ao mesmo tempo que utiliza um stop loss de 2% para evitar perdas elevadas em movimentos anormais do mercado. A estratégia equilibra risco e retorno e evita perder oportunidades de maiores ganhos. No entanto, também apresenta riscos, como a possível formação de mercados laterais e aumento da frequência de negociações. Todas essas sugestões merecem ser consideradas na otimização da estratégia para que ela opere de forma estável em mais mercados.

- 1