Estratégia de reversão à média com breakout

Visão Geral

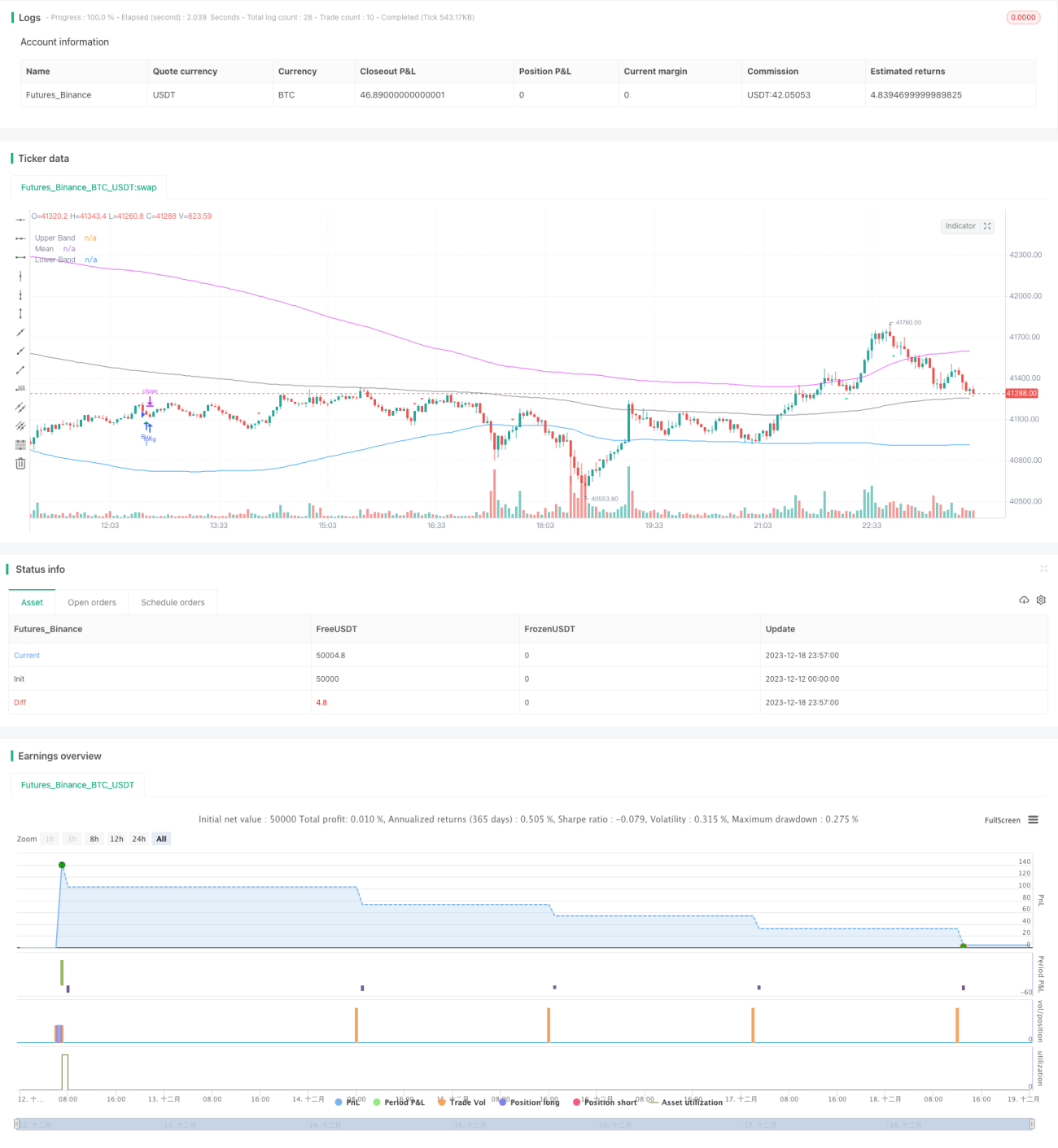

A estratégia de reversão à média é uma estratégia de reversão de tendência baseada em múltiplos fatores. Ela combina várias técnicas de indicadores, como médias móveis, Bandas de Bollinger, indicador CCI, RSI, entre outros, com o objetivo de capturar oportunidades de reversão de preços em regiões de sobrecompra e sobrevenda. A estratégia também incorpora análise de divergência regular para detectar se a tendência atual é consistente com a anterior, evitando assim operações em falsos rompimentos.

Princípio da Estratégia

A lógica central da estratégia é adotar posições curtas ou longas quando o preço se reverte a partir de regiões de sobrecompra ou sobrevenda. Especificamente, a estratégia avalia oportunidades de reversão a partir de quatro aspectos:

- O indicador CCI ou indicador de momentum emite sinais de cruzamento de ouro ou cruzamento da morte, indicando sobrecompra ou sobrevenda.

- O RSI determina se está em região de sobrecompra ou sobrevenda. Define-se sobrecompra quando o RSI está acima de 65 e sobrevenda quando abaixo de 35.

- Utiliza as bandas superior e inferior de Bollinger para verificar se o preço se desvia da região normal. Quando o preço retorna à região normal, pode haver reversão.

- Detecta divergência regular do RSI para evitar perseguir falsos rompimentos.

Quando as condições acima são atendidas, a estratégia entra na direção oposta. Também define um stop loss para controlar o risco.

Vantagens da Estratégia

A maior vantagem desta estratégia é combinar múltiplos indicadores para identificar oportunidades de reversão, resultando em uma taxa de vitórias relativamente alta. Especificamente:

- Julgamento multi-fator com maior confiabilidade. Não depende apenas de um único indicador, reduzindo a probabilidade de erro.

- A reversão de tendência tem maior probabilidade de sucesso, sendo um modo de negociação confiável.

- Detecta divergências, evitando perseguir falsos rompimentos e reduzindo o risco sistêmico.

- Mecanismo de stop loss controla o risco, evitando perdas excessivas em uma única operação.

Riscos e Soluções

A estratégia também apresenta alguns riscos, principalmente:

- Dificuldade em determinar o momento exato da reversão, podendo acionar o stop loss. Pode-se ajustar para uma faixa de stop loss mais ampla.

- Parâmetros inadequados das Bandas de Bollinger podem tratar preços normais como anormais. Devem ser ajustados de acordo com a volatilidade do mercado.

- Possibilidade de muitas negociações. Pode-se ampliar a faixa de parâmetros do CCI e outros indicadores para reduzir a frequência.

- Desequilíbrio entre operações longas e curtas. Deve-se verificar se os parâmetros dos indicadores são razoáveis com base em dados históricos.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros dos indicadores, evitando erros de experiência manual.

- Adicionar indicadores de volume e amplitude para avaliar a força da sobrecompra/sobretenda.

- Adicionar indicadores de volume de negociação (como volume, open interest) para avaliar a confiabilidade das reversões.

- Combinar dados de blockchain para avaliar o sentimento do mercado, melhorando a adaptabilidade da estratégia.

- Introduzir stop loss adaptativo, ajustando o nível de acordo com as mudanças na volatilidade do mercado.

Resumo

A estratégia de reversão à média utiliza múltiplos indicadores para identificar oportunidades de reversão. Sob controle de risco, sua taxa de vitórias é relativamente alta. Esta estratégia tem forte utilidade prática e espaço para otimização adicional. Com parâmetros adequados, pode-se obter resultados bastante satisfatórios.

- 1