Baseado na Estratégia de Momentum Quantitativo de Momento de Pressão LazyBear

Visão Geral

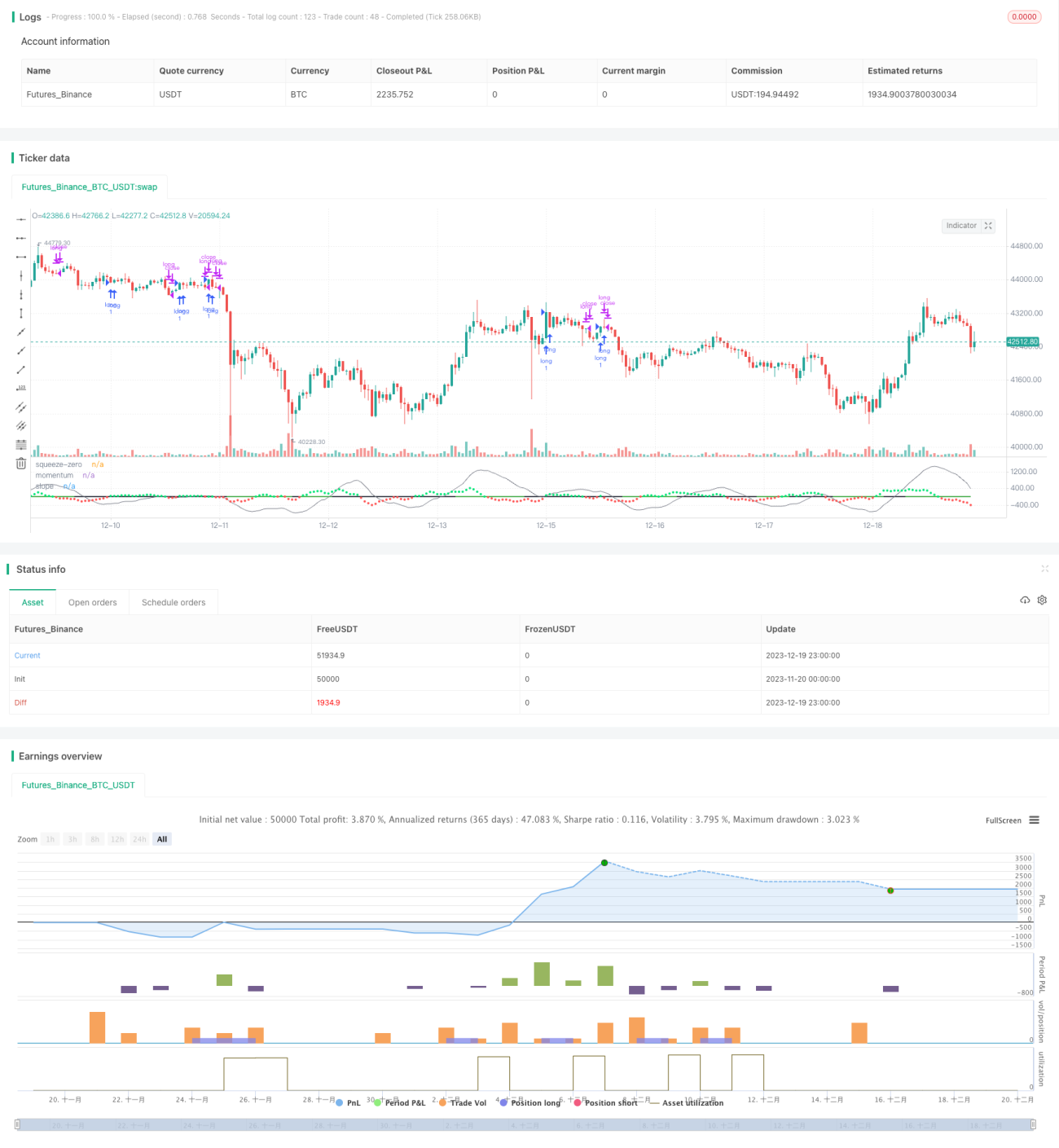

A ideia principal desta estratégia baseia-se no indicador Squeeze Momentum do LazyBear, analisando os momentos de compra e venda. Ela identifica pontos de viragem na tendência do momentum, localizando topos e fundos como sinais de venda e compra. Por ser uma estratégia somente de compra (long-only), também considera a Média Móvel Exponencial de 50 períodos para identificar a tendência de alta. Se o preço de fechamento da vela estiver acima da MME de 50 dias e a MME de 50 dias estiver em tendência de alta, o sinal de compra é executado. Se essas condições não forem atendidas, o sinal de compra é ignorado.

Princípio da Estratégia

A estratégia combina o indicador Bandas de Bollinger e o indicador Canais de Keltner para identificar tendências e zonas de pressão. Especificamente, calcula as Bandas de Bollinger de 20 períodos e os canais superior e inferior dos Canais de Keltner de 20 períodos. Quando as Bandas de Bollinger estão completamente dentro dos Canais de Keltner, isso é considerado um sinal de compressão (squeeze). A zona de compressão é identificada quando a banda inferior de Bollinger ultrapassa o canal inferior de Keltner e a banda superior de Bollinger está abaixo do canal superior de Keltner. Inversamente, quando a banda inferior de Bollinger está abaixo do canal inferior de Keltner e a banda superior de Bollinger está acima do canal superior de Keltner, a zona é identificada como não-compressão (non-squeeze).

Além disso, a estratégia utiliza regressão linear para analisar a tendência de mudança e a inclinação do momentum. Ela calcula o valor da regressão linear dos preços dos últimos 20 períodos menos o preço típico. Quando a inclinação da regressão linear é positiva, considera-se uma tendência de alta; quando a inclinação é negativa, considera-se uma tendência de baixa. Dentro da zona de compressão, se houver uma inversão na inclinação do momentum, isso é interpretado como um sinal de compra ou venda. Especificamente, quando, dentro da zona de compressão, o momentum passa de positivo para negativo, gera-se um sinal de venda; quando, dentro da zona de compressão, o momentum passa de negativo para positivo, gera-se um sinal de compra.

Para filtrar sinais falsos, a estratégia também verifica se o preço de fechamento está acima da MME de 50 dias e se a MME de 50 dias está em tendência de alta. O sinal de compra só é executado quando ambas as condições são satisfeitas simultaneamente.

Análise das Vantagens da Estratégia

Esta é uma estratégia muito inteligente, que utiliza simultaneamente dois tipos diferentes de indicadores para uma análise multidimensional do mercado, evitando eficazmente sinais falsos. Especificamente, suas vantagens são:

-

Utiliza de forma abrangente as Bandas de Bollinger, os Canais de Keltner e o indicador de momentum para uma análise multidimensional, aumentando a precisão das decisões.

-

A zona de compressão permite identificar eficazmente os pontos máximos e mínimos da reversão do momentum, capturando as viradas com precisão.

-

A filtragem de tendência baseada no preço de fechamento e na MME de 50 dias evita a abertura repetida de posições durante períodos de consolidação.

-

Os sinais só são emitidos dentro da zona de compressão, o que reduz sinais falsos e aumenta a probabilidade de lucro.

-

A estratégia tem grande espaço para otimização de parâmetros, que podem ser ajustados especificamente através da alteração de períodos e outros parâmetros.

-

Equilibra horizontes de curto e longo prazo, considerando tanto a tendência de longo prazo quanto indicadores de médio/curto prazo, com uma direção de compra claramente definida.

Análise de Risco

Embora esta estratégia combine múltiplos julgamentos de indicadores técnicos, ainda existem alguns riscos:

-

Quando as Bandas de Bollinger e os Canais de Keltner divergem, os momentos de compra/venda podem ser perdidos.

-

Movimentos bruscos de alta ou baixa do mercado podem causar perdas significativas para a estratégia.

-

Em cenários de alta volatilidade, a condição de compressão pode não ser evidente, gerando poucos sinais.

-

Durante transições entre mercados de alta e baixa, é fácil formar perdas por ajuste.

Para mitigar estes riscos, podemos adotar as seguintes medidas:

-

Otimizar os parâmetros para que as Bandas de Bollinger e os Canais de Keltner fiquem o mais sincronizados possível.

-

Definir níveis de stop loss para controlar a perda por operação.

-

Utilizar esta estratégia como parte de uma estratégia de portfólio, combinando-a com outras estratégias.

-

Em cenários de alta volatilidade, reduzir adequadamente o tamanho da posição.

Direções de Otimização

Esta estratégia ainda possui um grande potencial de otimização, sendo as principais direções:

-

Otimizar os períodos de comprimento das Bandas de Bollinger e dos Canais de Keltner para que fiquem o mais sincronizados possível.

-

Testar diferentes fatores multiplicadores para encontrar a melhor combinação de parâmetros.

-

Tentar adicionar outros indicadores para confirmação, como o RSI, entre outros.

-

Utilizar modelos como as "Linhas Coloridas Wenhua" para julgar a fase do mercado e usar a estratégia seletivamente.

-

Adotar métodos de aprendizado de máquina para otimizar dinamicamente os parâmetros.

-

Realizar backtests em diferentes criptomoedas para encontrar os ativos mais adequados para a estratégia.

-

Explorar o efeito desta estratégia em períodos mais longos (diário, semanal, etc.).

Resumo

A Estratégia Quantitativa de Momentum LazyBear Squeeze utiliza de forma abrangente múltiplos indicadores técnicos para identificar com precisão as reversões de momentum dentro da zona de compressão, realizando transações e evitando a abertura frequente de posições em mercados sem tendência definida. Ela define sistematicamente regras quantitativas de compra e venda, apresentando um desempenho excelente em backtests. Através da otimização dos parâmetros, da introdução de novos indicadores de julgamento e de outros meios, esta estratégia ainda possui um grande potencial de melhoria, merecendo estudo aprofundado e aplicação por traders quantitativos.

- 1