Estratégia quantitativa de reversão com parada temporária da Transformação de Fisher Estocástica e indicador STOCH

Visão Geral

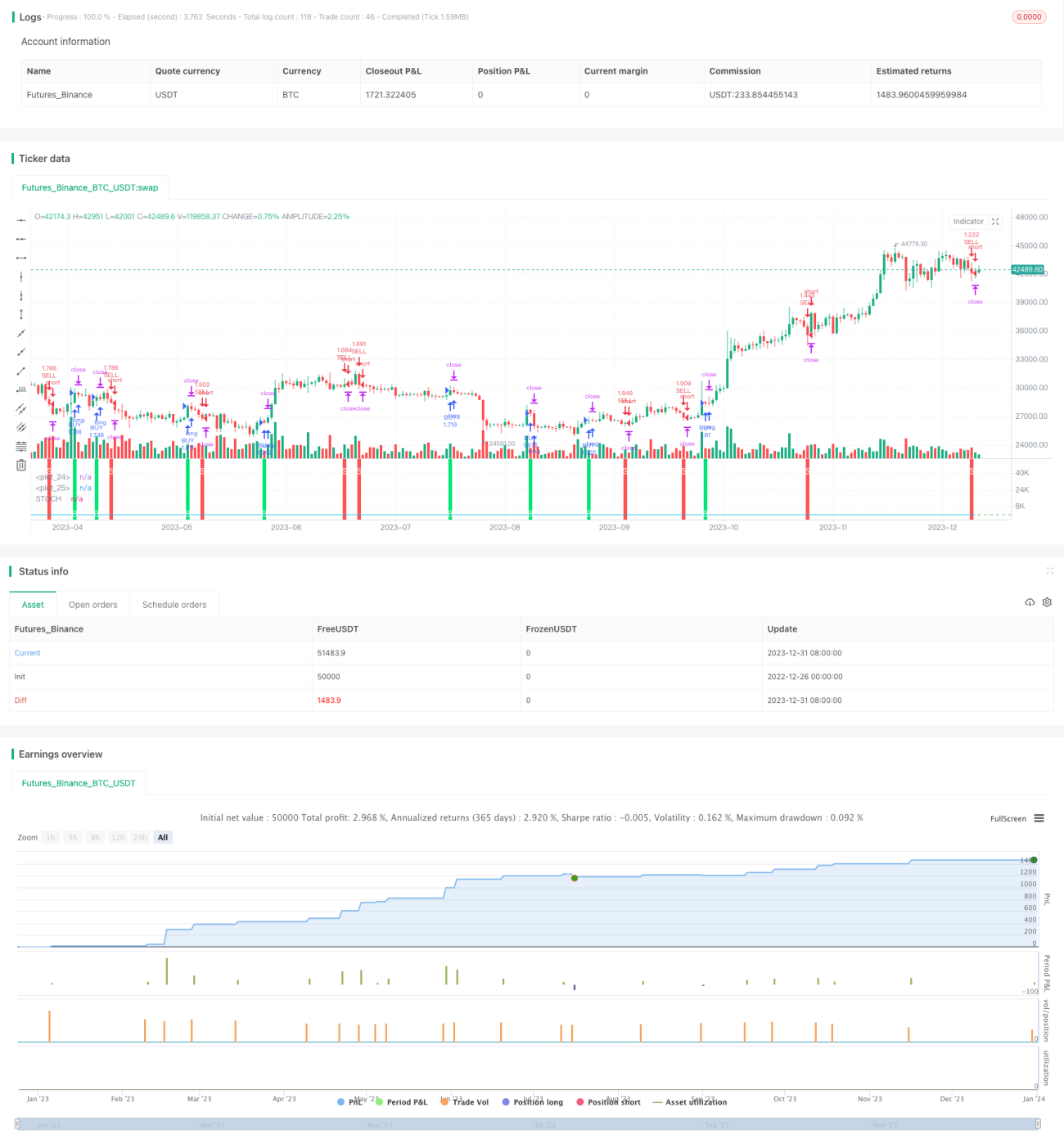

A ideia central desta estratégia é combinar a Transformada Fisher Estocástica e o indicador STOCH de reversão com parada temporária para tomar decisões de compra e venda. Esta estratégia é adequada para operações de curto a médio prazo, podendo obter bons retornos em mercados estáveis.

Princípio da Estratégia

Esta estratégia primeiro calcula o indicador STOCH padrão e, em seguida, aplica a Transformada Fisher para obter a linha INVLine. Quando a INVLine cruza para cima a linha de limiar inferior (dl), gera um sinal de compra; quando a INVLine cruza para baixo a linha de limiar superior (ul), gera um sinal de venda. Ao mesmo tempo, a estratégia também configura um mecanismo de trailing stop (parada temporária) para garantir lucros e reduzir perdas.

Especificamente, a lógica central da estratégia é:

- Calcular o indicador STOCH: usar a fórmula padrão para calcular o valor STOCH rápido do ativo.

- Transformada Fisher: aplicar a Transformada Fisher ao valor STOCH para obter a INVLine.

- Gerar sinais de negociação: comprar quando a INVLine cruza para cima a linha dl, vender quando cruza para baixo a linha ul.

- Trailing stop: ativar o mecanismo de parada temporária (trailing stop) para realizar stops de perda em tempo hábil.

Análise de Vantagens

Esta estratégia apresenta principalmente as seguintes vantagens:

- A Transformada Fisher aumenta efetivamente a sensibilidade do indicador STOCH, permitindo detectar oportunidades de reversão de tendência mais cedo.

- O mecanismo de trailing stop pode controlar efetivamente o risco e travar lucros.

- Adequado para operações de curto e médio prazo, especialmente para o recente trading quantitativo rápido que se tornou popular.

- Apresenta bom desempenho em mercados estáveis, com retornos consistentes.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- O indicador STOCH é propenso a gerar sinais falsos, o que pode levar a negociações desnecessárias.

- A Transformada Fisher também amplifica o ruído do indicador STOCH, gerando mais sinais falsos.

- Em mercados laterais, é fácil ser interrompido pelo stop loss, impossibilitando lucros contínuos.

- É necessário um período de posse curto para obter Alpha, não sendo adequado para segurar posições por muito tempo.

Para reduzir esses riscos, pode-se considerar otimizar os seguintes aspectos:

- Ajustar os parâmetros do STOCH, suavizar a curva e reduzir o ruído.

- Otimizar a posição das linhas de limiar, reduzindo a probabilidade de negociações errôneas.

- Adicionar condições de filtro para evitar negociar em mercados laterais.

- Ajustar o tempo de posse para corresponder ao período de operação.

Direções de Otimização

Esta estratégia pode ser otimizada principalmente nas seguintes direções:

- Otimizar os parâmetros da Transformada Fisher, suavizando a curva INVLine.

- Otimizar o período (length) do indicador STOCH, buscando a melhor combinação de parâmetros.

- Otimizar os parâmetros das linhas de limiar, reduzindo a probabilidade de negociações errôneas.

- Adicionar confirmação de preço e volume para evitar trailing stops desnecessários.

- Adicionar filtro de breakout intradiário para reduzir sinais falsos em mercados laterais.

- Combinar com indicadores de tendência para evitar negociações contrárias à tendência.

Conclusão

Esta estratégia combina a Transformada Fisher Estocástica e o indicador STOCH para implementar uma estratégia quantitativa de curto prazo simples e prática. Sua vantagem está na alta frequência de operações, sendo adequada para o recente trading quantitativo de alta frequência que se tornou popular. Ao mesmo tempo, esta estratégia também apresenta alguns riscos comuns a estratégias baseadas em indicadores técnicos, sendo necessário otimizar parâmetros e condições de filtro para reduzir riscos e aumentar a estabilidade. No geral, esta estratégia oferece uma boa abordagem para negociação quantitativa simples, digna de estudo mais aprofundado.

/*backtest

start: 2022-12-26 00:00:00

end: 2024-01-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("IFT Stochastic + Trailing Stop", overlay=false, pyramiding = 0, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0.0454, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//INPUTS- 1