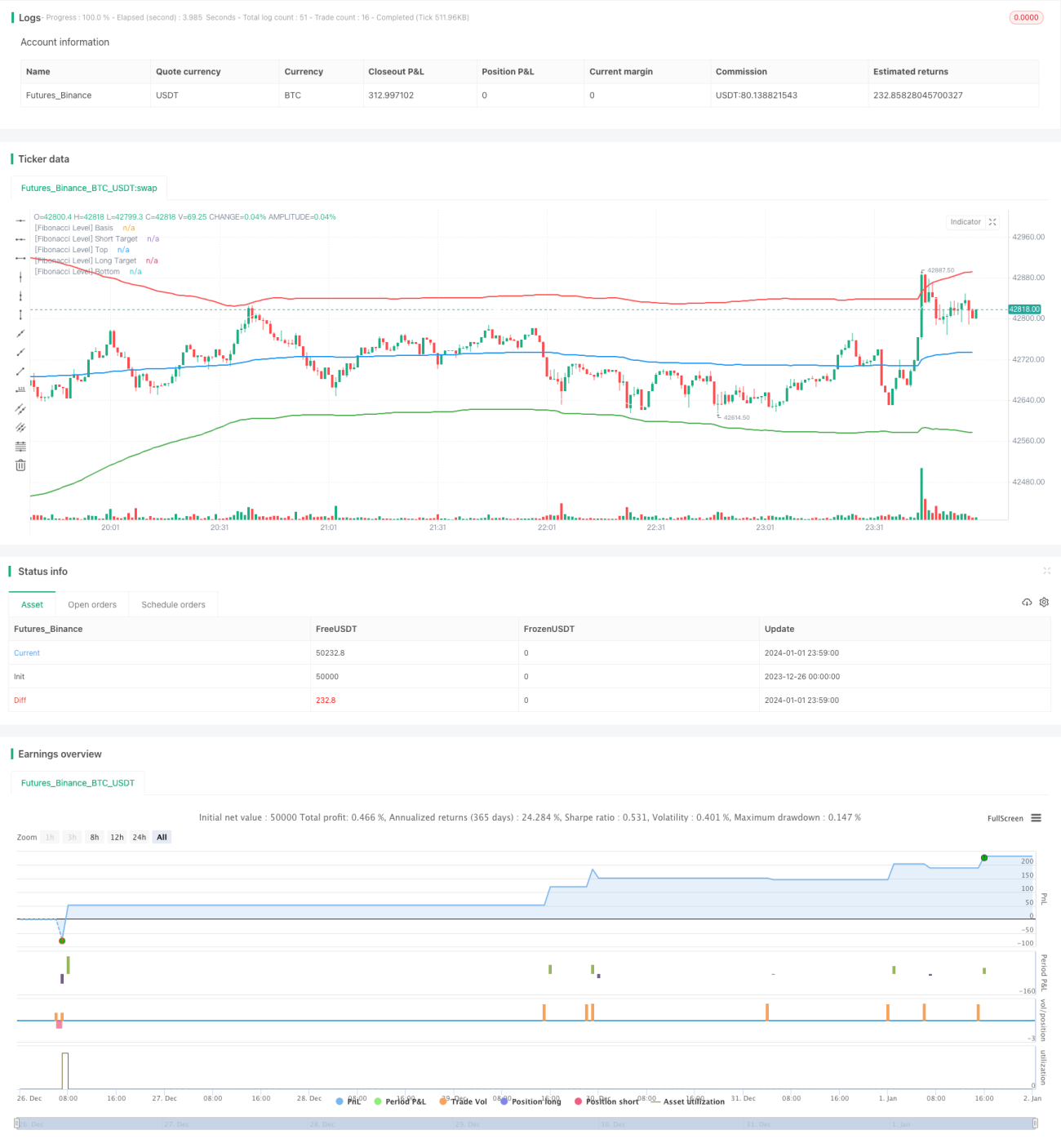

Estratégia de Seção Áurea e RSI de Força Relativa

1

Follow

1802

Followers

Visão Geral

A estratégia de Fibonacci e Índice de Força Relativa (RSI) é uma estratégia de negociação Intraday. Ela combina os princípios de Fibonacci com o indicador RSI, verificando se o RSI está sobrecomprado ou sobrevendido quando o preço se aproxima de níveis-chave de Fibonacci, gerando sinais de compra ou venda.

Princípio da Estratégia

- Calcular o eixo central do preço com base em velas de um determinado período.

- Calcular os níveis-chave de Fibonacci, incluindo os níveis de 0,618 e 1, com base no eixo central e no desvio padrão.

- Quando o preço se aproxima dos níveis-chave de Fibonacci, verificar se o RSI entrou em zona de sobrecompra ou sobrevenda.

- Se ambas as condições (Fibonacci e RSI) forem atendidas, gerar um sinal de compra ou venda.

- Definir stop loss e take profit para controlar o risco.

Vantagens

- A combinação de múltiplos indicadores melhora a qualidade do sinal e reduz falsos sinais.

- Aproveitar as propriedades de suporte/resistência dos níveis de Fibonacci para melhorar a qualidade das entradas.

- O RSI pode avaliar o sentimento do mercado, evitando reversões extremas.

- Adequado para negociação intraday de alta frequência, com ganhos acumulados por meio de pequenas operações.

Análise de Risco

- Os níveis de Fibonacci não garantem 100% de reversão do preço.

- O RSI pode gerar sinais enganosos, necessitando de análise conjunta com a ação do preço.

- Stop loss muito apertado pode ser acionado por flutuações do mercado.

- Negociação de alta frequência exige mais custos de transação e controle de risco mais rigoroso.

Soluções:

- Seguir estritamente as regras de stop loss para controlar perdas individuais.

- Ajustar os parâmetros do RSI adequadamente para evitar sinais enganosos.

- Otimizar o nível de stop loss para minimizar a probabilidade de ser acionado, mantendo a proteção.

Direções de Otimização

- Testar diferentes períodos para otimizar os parâmetros.

- Tentar combinar outros indicadores como MACD, Bandas de Bollinger, etc., para melhorar a qualidade dos sinais.

- Estudar diferentes estratégias de stop loss para encontrar a configuração ideal.

- Avaliar o melhor período de manutenção da posição para equilibrar ganhos e custos.

Conclusão

A estratégia de Fibonacci e RSI, por meio de dupla confirmação, pode filtrar sinais de ruído. Em comparação com o uso de um único indicador, ela gera sinais de negociação de maior qualidade. Com otimização de parâmetros e adesão rigorosa às regras, essa estratégia pode se tornar uma ferramenta eficaz para negociação intraday.

Source

Pine

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MohamedYAbdelaziz

// Intraday TradingStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1