Estratégia Otimizada de Seguimento de Tendência com Médias Móveis

Visão Geral

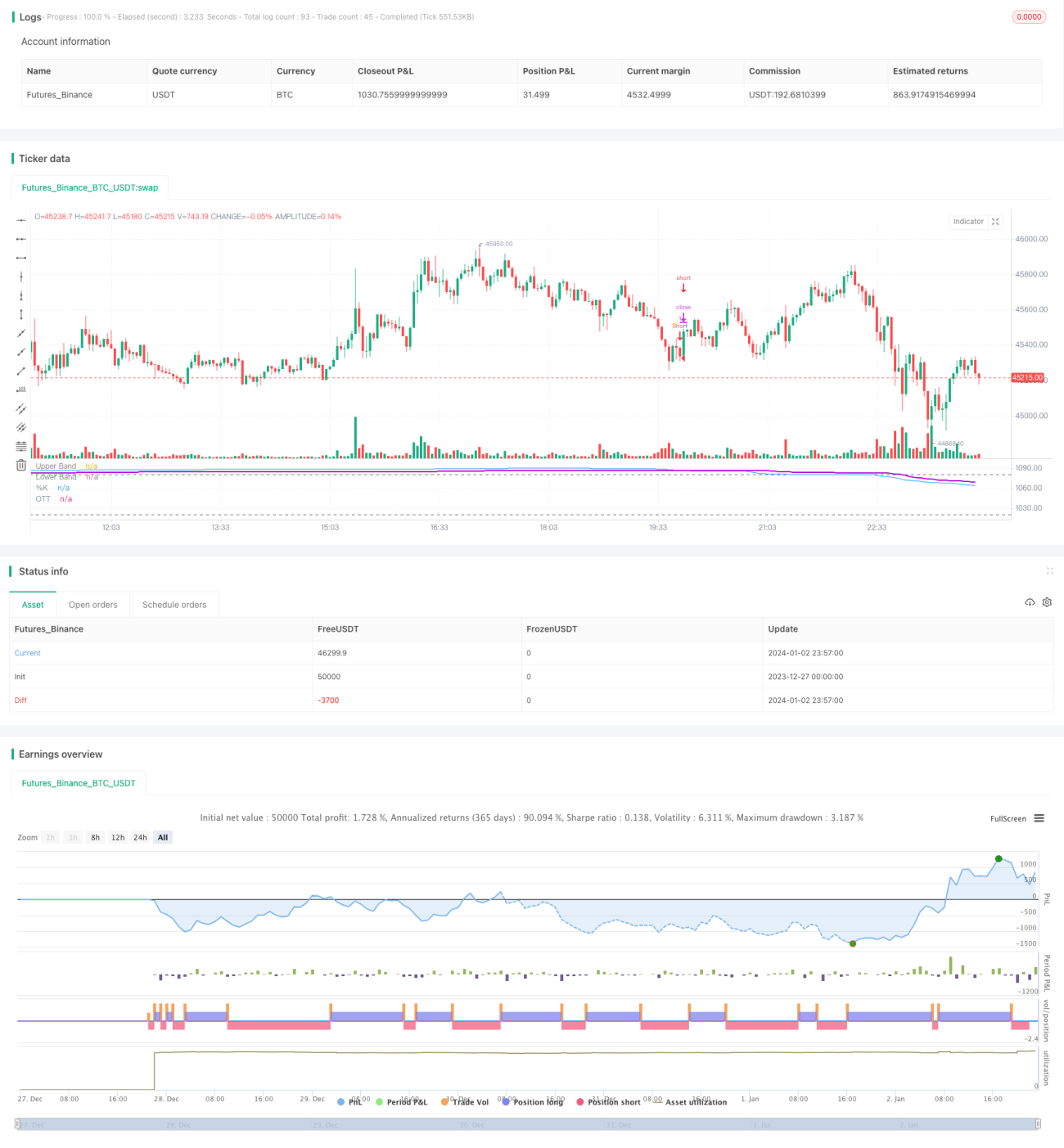

【Luz da Quantificação】Esta é uma estratégia que combina o indicador Stochastic e o indicador OTT. A estratégia utiliza o Stochastic para gerar sinais de compra e venda, e combina com o OTT para filtrar os sinais, tentando capturar grandes tendências e reduzir o impacto de sinais falsos causados por oscilações do mercado. Este artigo fará uma avaliação detalhada da estratégia.

Princípio da Estratégia

A ideia central da estratégia é sobrepor o indicador OTT ao Stochastic para filtrar sinais. O Stochastic compara o preço atual com o máximo e mínimo de um período especificado, determinando se o preço está em região extrema. O OTT utiliza uma média móvel e um stop loss dinâmico para acompanhar a tendência.

O código define o nível superior do Stochastic como 1080, o inferior como 1020, e a região intermediária como zona neutra. Quando o Stochastic gera um sinal de compra/venda, o código verifica a validade do sinal com base no OTT. Se o preço cruzar para cima a média do OTT, gera um sinal de compra; se cruzar para baixo, gera um sinal de venda.

Essa combinação utiliza o Stochastic para identificar sobrecompra/sobrevenda e gerar sinais de entrada, enquanto o OTT é responsável por rastrear a tendência, usando stops para filtrar sinais falsos causados por oscilações muito fortes, otimizando assim a precisão dos sinais e a volatilidade.

Análise de Vantagens

A estratégia, ao combinar Stochastic e OTT, otimiza os seguintes aspectos:

- Aumenta a precisão dos sinais. O Stochastic identifica sobrecompra/sobrevenda e o OTT filtra sinais falsos causados por oscilações.

- Reduz a volatilidade da estratégia. O stop loss dinâmico limita a perda em cada operação, filtrando muitos falsos rompimentos.

- Captura eficazmente as grandes tendências das ações. O Stochastic fornece o sinal básico, enquanto o OTT acompanha a tendência principal.

- Reduz o excesso de sinais e interferências. Melhora a qualidade dos sinais e também reduz sinais inúteis.

- Estabelece stop loss dinâmico quantificado. Garante a perda máxima em cada operação, reduzindo ainda mais a volatilidade.

- O sistema combina indicadores de tendência e sobrecompra/sobrevenda. Utiliza esses dois tipos de indicadores para compensar mutuamente as fraquezas.

Em resumo, a estratégia, ao usar o OTT para filtrar os sinais do Stochastic, melhora efetivamente a qualidade dos sinais e o retorno da estratégia, ao mesmo tempo que reduz o número de negociações e a volatilidade, alcançando um efeito de proximidade à tendência, baixo risco e alto retorno.

Análise de Riscos

- O escopo de aplicação desta estratégia é relativamente estreito. É aplicada principalmente em ações com tendências claras. Para ações com grande volatilidade de preço ou que estejam em consolidação lateral, o efeito é menor.

- Depende exclusivamente de análise técnica. A estratégia não considera fundamentos das ações ou o macroambiente do mercado, apresentando certa cegueira.

- Parâmetros sensíveis. Múltiplos parâmetros do Stochastic e OTT precisam ser ajustados profissionalmente; caso contrário, afetam a lucratividade da estratégia.

- Stop loss muito amplo. Assume certas perdas potenciais, necessitando de otimização adicional.

- Rompimentos falsos e mercados laterais podem gerar perdas e interferências de sinais. É necessário modificar as condições de julgamento e de stop loss.

Para os riscos acima, as seguintes medidas podem ser adotadas para melhoria:

- Usar diferentes combinações de parâmetros para diferentes categorias de ações.

- Combinar com fundamentos e notícias para reforçar os sinais.

- Realizar testes de otimização de parâmetros para encontrar a configuração ideal.

- Introduzir stop loss móvel para reduzir ainda mais o risco.

- Modificar as condições de julgamento, adotando um mecanismo de confirmação de sinais mais rigoroso.

Direções de Otimização

A estratégia pode ser aprofundada e otimizada nos seguintes aspectos:

-

Ajustar os parâmetros de acordo com diferentes mercados e categorias de ações. As configurações atuais são genéricas; é possível testar separadamente para cada ação a combinação ideal de parâmetros.

-

Introduzir mecanismo de take profit e stop loss móvel. Atualmente, usa-se um stop loss fixo dinâmico, que não pode rastrear perdas e ganhos dinamicamente. Pode-se testar a introdução de stop loss móvel e take profit para controlar melhor o risco/retorno.

-

Otimizar a lógica de julgamento dos sinais. Atualmente, a lógica é simples: uma quebra de preço para cima/baixo gera diretamente sinal de compra/venda. Pode-se considerar a incorporação de mais indicadores e formações de preço para garantir a confiabilidade dos sinais.

-

Adicionar condições de abertura de posição e mecanismos de filtro. Atualmente, a estratégia trata todos os sinais de forma indiferenciada. Pode-se introduzir indicadores de volume, de negociação, etc., como condições de abertura, e adicionar uma janela de tempo para filtrar sinais falsos.

-

Testar a combinação de OTT com outros indicadores. Atualmente, usa-se Stochastic com OTT. Pode-se testar MACD, RSI, etc., com OTT.

-

Incorporar módulos de gerenciamento de capital e de posição. Atualmente, não há mecanismo de gerenciamento de capital ou controle de posição, dependendo apenas do stop loss. Pode-se testar diferentes métodos de gerenciamento de capital e posição para controlar melhor o risco individual e total.

Resumo

【Luz da Quantificação】Esta é uma estratégia quantitativa que combina organicamente os indicadores Stochastic e OTT. Ela utiliza as vantagens complementares dos dois indicadores, aumentando a precisão dos sinais, capturando eficazmente as grandes tendências e reduzindo o risco.

A estratégia tem as vantagens de baixa taxa de erro, sinais claros e baixa volatilidade. Ela aumenta a confiabilidade dos sinais, otimiza o nível de stop loss e reduz a frequência de negociações, sendo uma estratégia quantitativa recomendável.

Ao mesmo tempo, esta estratégia também possui certo espaço para melhoria. Através de otimização de parâmetros, aprimoramento do mecanismo de stop loss, reforço dos mecanismos de sinal e filtro, é possível direcionar a estratégia para um desenvolvimento mais estável, automatizado e inteligente, que é o nosso objetivo de trabalho futuro.

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi- 1