Estratégia de cruzamento da média das Bandas de Bollinger com indicador PB

Visão Geral

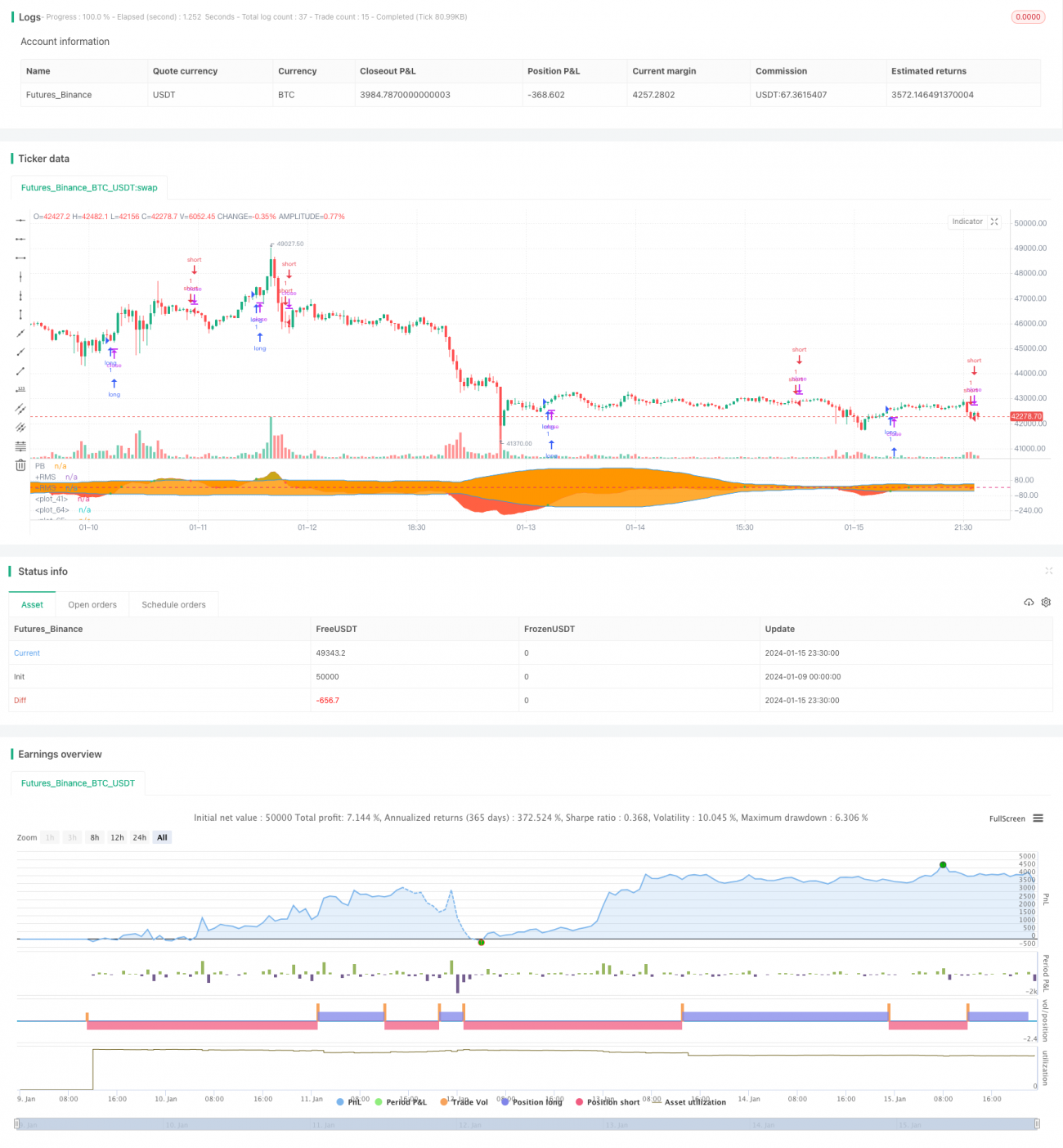

Esta estratégia calcula o indicador PB médio e as bandas superior e inferior de Bollinger, determina a relação de cruzamento de ouro e morte entre o indicador PB e as bandas de Bollinger, gerando sinais de compra e venda. Quando o indicador PB rompe para cima a banda média ou inferior de Bollinger, gera um sinal de compra; quando o indicador PB cai abaixo da banda média ou superior de Bollinger, gera um sinal de venda.

Princípio da Estratégia

O indicador central da estratégia é o indicador PB médio. O indicador PB médio combina a estabilidade do sistema de médias móveis com a sensibilidade do indicador PB, utilizando a diferença entre duas médias móveis de períodos diferentes (uma rápida e uma lenta) para expressar a tendência de variação do preço, julgando assim a situação de alta/baixa.

A estratégia também utiliza o indicador de Bandas de Bollinger para avaliar as condições de sobrecompra/sobrevenda do preço da ação. O indicador de Bandas de Bollinger é composto por três curvas: banda média, banda superior e banda inferior. A banda média é a média móvel de n dias; as bandas superior e inferior são calculadas com base na banda média e na volatilidade histórica. Quando o preço da ação se aproxima da banda superior, é uma zona de sobrecompra; quando se aproxima da banda inferior, é uma zona de sobrevenda; e próximo à banda média é a faixa de preço razoável da ação.

Em resumo, a estratégia utiliza habilmente o indicador PB médio para determinar a tendência de alta/baixa do preço da ação, complementado pelo indicador de Bandas de Bollinger para identificar zonas de sobrecompra/sobrevenda, buscando pontos de compra e venda na relação combinada desses indicadores. Trata-se de uma estratégia típica de negociação baseada em indicadores numéricos.

Análise de Vantagens

As principais vantagens da estratégia são:

- Utiliza o indicador PB médio para determinar mudanças na tendência do preço, com alta sensibilidade.

- Auxiliado pelo indicador de Bandas de Bollinger para identificar zonas de sobrecompra/sobrevenda, aumentando a precisão na determinação dos pontos de compra e venda.

- Operação simples e fácil de implementar.

- Dados de backtesting mostram retornos consideráveis da estratégia.

Análise de Riscos

Os principais riscos da estratégia são:

- Tanto o indicador PB médio quanto as Bandas de Bollinger dependem de dados históricos para cálculo. Quando o preço da ação sofre grandes flutuações, podem gerar sinais falsos.

- O indicador PB e as Bandas de Bollinger são sensíveis à configuração de parâmetros. Configurações inadequadas podem levar a muitas negociações erradas.

- Durante o período de implementação da estratégia, mudanças no ambiente macroeconômico (como crises econômicas, mudanças políticas) podem ter grande impacto no preço das ações, podendo levar à falha da estratégia.

Para mitigar esses riscos, podem-se adotar medidas como otimização de parâmetros, stop-loss rigoroso, consideração de fatores macroeconômicos e monitoramento manual.

Direções de Otimização

As direções de otimização incluem:

- Otimizar os parâmetros do indicador PB médio e das Bandas de Bollinger para encontrar a combinação ideal.

- Adicionar outros indicadores de filtro, como MACD, KDJ, para melhorar o desempenho da estratégia.

- Adicionar mecanismo de stop-loss para controlar efetivamente perdas individuais.

- Combinar indicadores de maiores períodos para determinar a direção principal, evitando negociações contra a tendência.

Resumo

A estratégia apresenta um desempenho geral bom, tendo como núcleo o indicador PB médio, complementado pelas Bandas de Bollinger para determinar pontos de compra e venda. É simples de operar, com alta sensibilidade e bons resultados em backtesting. Através da otimização contínua de parâmetros, adição de outros indicadores auxiliares e stop-loss rigoroso, é possível aumentar ainda mais a taxa de retorno e a estabilidade da estratégia, sendo digna de validação e aplicação em negociação real.

- 1