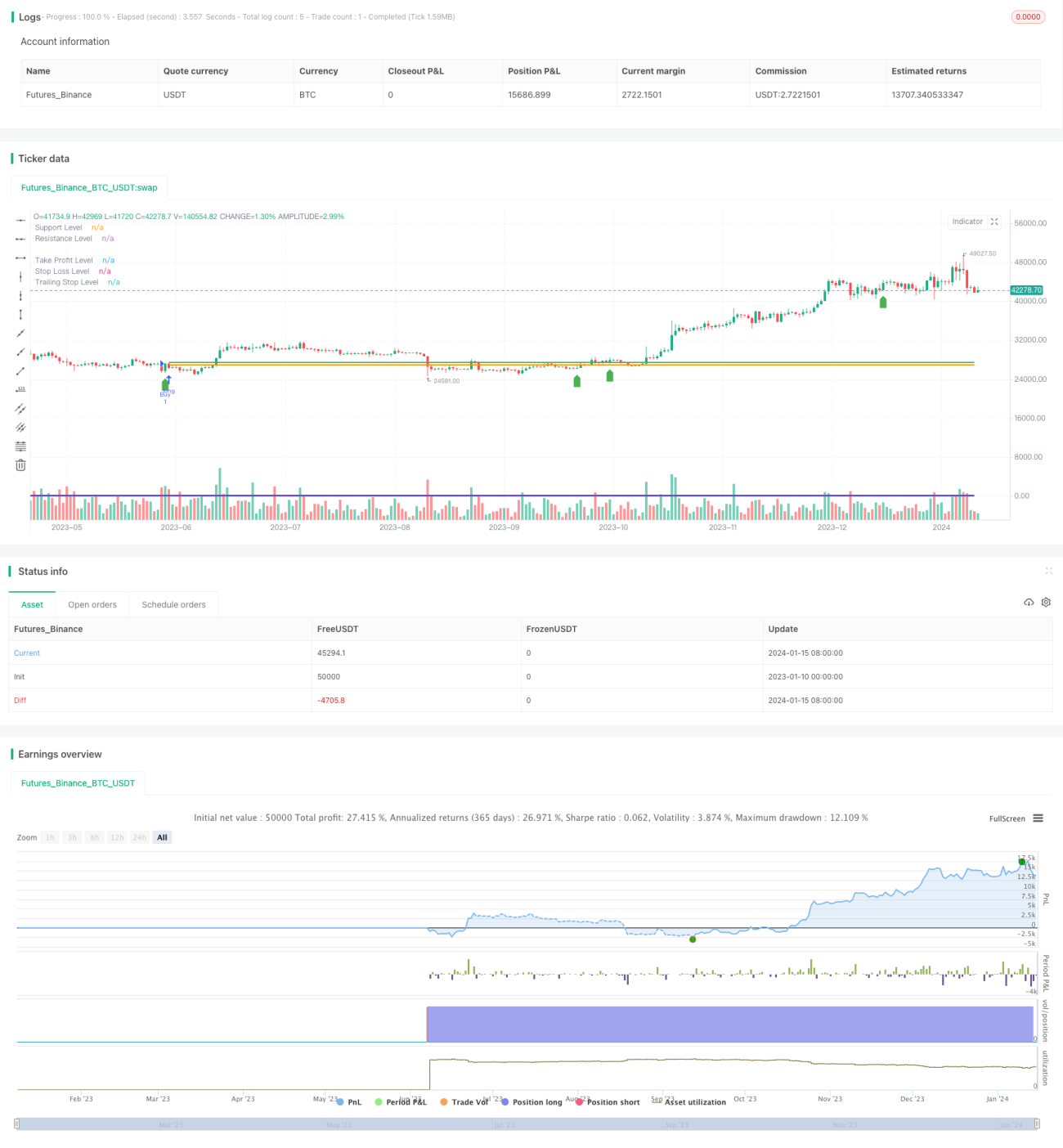

Estratégia de reversão baseada em médias móveis, padrões de preço e volume

Visão Geral

Esta estratégia utiliza uma combinação de médias móveis, padrões de preço e volume para identificar pontos de reversão no mercado. Quando a média móvel rápida cruza acima da média móvel lenta, e ocorre um padrão de engolfo de alta, rompimento de resistência e aumento de volume, a estratégia assume posição comprada. Inversamente, quando a média móvel rápida cruza abaixo da média móvel lenta, e ocorre um padrão de engolfo de baixa, rompimento de suporte e aumento de volume, a estratégia assume posição vendida.

Princípio

A ideia central desta estratégia é utilizar a combinação do sistema de médias móveis, padrões de preço e volume para identificar potenciais pontos de reversão. Especificamente, o cruzamento dourado e o cruzamento da morte das médias móveis podem indicar mudanças de tendência. Os padrões de engolfo de alta e engolfo de baixa geralmente sinalizam reversões de curto prazo. Um grande influxo de volume também costuma preceder reversões de tendência iminentes. A combinação desses três sinais permite identificar o momento da reversão com relativa precisão.

Em termos de lógica de código, primeiro são calculadas a média móvel rápida e a média móvel lenta. Em seguida, são definidas as condições para identificar engolfo de alta e engolfo de baixa. Também são estabelecidas condições para suporte/resistência e aumento de volume. Quando ocorrem simultaneamente o cruzamento dourado das médias, o padrão de engolfo de alta, o rompimento da resistência e o aumento de volume, é gerado um sinal de compra. Quando ocorrem simultaneamente o cruzamento da morte das médias, o padrão de engolfo de baixa, o rompimento do suporte e o aumento de volume, é gerado um sinal de venda.

Vantagens

A maior vantagem desta estratégia é o uso de uma combinação de múltiplos sinais para identificar reversões, o que reduz efetivamente os falsos sinais. Especificamente, confiar apenas em uma média móvel, padrão de preço ou volume isoladamente pode facilmente gerar sinais de negociação incorretos. No entanto, quando os três sinais aparecem simultaneamente, a taxa de sucesso na previsão de reversões aumenta significativamente.

Além disso, a estratégia leva em consideração tanto a tendência quanto a reversão. Antes que um sinal de reversão apareça, é necessário que uma tendência já esteja estabelecida. Ou seja, a estratégia só busca oportunidades de reversão dentro de um contexto de tendência. Isso também reduz a aleatoriedade e aumenta a probabilidade de lucro.

Riscos

O maior risco desta estratégia é a falha na reversão, ou seja, após um sinal de compra, o preço continua caindo; ou após um sinal de venda, o preço continua subindo. Isso geralmente ocorre devido a um erro de julgamento, onde o sinal de reversão é apenas uma falsa indicação ou uma correção de curto prazo, seguida pela retomada da tendência original.

A solução é ajustar os parâmetros das médias móveis para identificar tendências de período mais longo, ao mesmo tempo em que se amplia adequadamente o stop loss, interrompendo a perda rapidamente em caso de falha na reversão. Além disso, é possível confirmar a reversão combinando mais fatores, como padrões de preço em prazos maiores.

Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Ajustar os parâmetros das médias móveis para identificar ciclos de curto e longo prazo mais adequados.

-

Testar diferentes algoritmos de suporte e resistência, como os pontos de suporte e resistência de Pareto.

-

Experimentar diferentes indicadores de volume, como o indicador de fluxo de dinheiro (OBV) ou o oscilador de volume.

-

Adicionar mais sinais de confirmação de reversão, como padrões de preço em prazos longos e aumentos bruscos de volume.

-

Combinar com contratos futuros de índice para confirmação entre mercados, utilizando futuros de índice para confirmar reversões em ações individuais.

Testando diferentes combinações de parâmetros, esta estratégia pode ser ainda mais otimizada, melhorando a taxa de lucro e a taxa de acerto.

Resumo

Esta estratégia integra três fatores – sistema de médias móveis, padrões de preço e volume – para identificar reversões, conseguindo uma combinação eficaz de múltiplos sinais. Ela só busca oportunidades de reversão dentro de um contexto de tendência, evitando negociações aleatórias. Com a otimização adicional de parâmetros e a inclusão de fatores de confirmação, esta estratégia pode se tornar uma ferramenta prática e eficiente para reversões de curto prazo.

- 1