Estratégia de pullback baseada em momentum

Visão Geral

Esta estratégia tem como objetivo identificar oportunidades de pullback no mercado. Utiliza um sistema de médias móveis duplas: a média móvel de longo prazo (MA1) e a média móvel de curto prazo (MA2). O objetivo principal é realizar operações de compra quando o preço de fechamento está abaixo da MA1, mas acima da MA2, indicando uma potencial oportunidade de pullback dentro de uma tendência maior.

Princípio da Estratégia

A estratégia utiliza duas médias móveis: MA1 (longa) e MA2 (curta). O princípio é que, se o preço de curto prazo sofrer uma correção e testar o suporte da tendência de longo prazo, isso pode representar uma oportunidade de compra. Especificamente, se o preço de fechamento estiver acima do suporte de longo prazo (MA1), a tendência maior ainda é favorável; e se o preço de fechamento cair abaixo da média de curto prazo (MA2), mas ainda se mantiver acima da média de longo prazo (MA1), trata-se de um típico retrocesso. Nesse momento, compra-se e estabelece-se um stop loss, aguardando que o preço retorne acima da média de curto prazo.

Análise das Vantagens

A estratégia apresenta as seguintes vantagens:

- Implementação simples, fácil compreensão e parâmetros ajustáveis com flexibilidade.

- Identifica a tendência principal com o sistema de médias duplas, evitando operações contrárias à tendência.

- Filtro de tempo personalizável para evitar anomalias de mercado em períodos específicos.

- Tamanho de posição ajustável para atender diferentes perfis de risco.

- Utiliza mecanismo de stop loss para limitar o risco de perdas.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- Falha no pullback: o preço continua caindo sem acionar o stop loss.

- Mudança na tendência principal: o nível de suporte original é rompido.

- Volatilidade extrema do mercado, causando divergência nas médias móveis.

- Escolha inadequada do período, resultando em perda de oportunidades de negociação.

Correspondentemente, a otimização e melhoria podem ser feitas nos seguintes aspectos:

- Otimizar os parâmetros das médias móveis para melhorar a qualidade dos sinais de negociação.

- Otimizar o nível de stop loss para obter lucro minimizando o risco.

- Ajustar o filtro de tempo para identificar os melhores períodos de negociação.

- Testar diferentes ativos e condições de mercado.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros das médias móveis para encontrar a melhor combinação.

- Testar diferentes mecanismos de stop loss, como stop loss trailing, stop loss por oscilação, etc.

- Adicionar outros filtros, como filtro de volume, filtro de volatilidade, etc.

- Adicionar mecanismo de gerenciamento de posição, como aumentar posição no cruzamento de alta e reduzir no cruzamento de baixa.

- Adicionar mecanismo automático de take profit.

- Realizar backtest e calcular indicadores-chave para determinar os melhores parâmetros.

Resumo

De modo geral, esta estratégia é uma estratégia simples e prática de pullback de curto prazo. Ela utiliza duas médias móveis para identificar oportunidades de retrocesso e estabelece um stop loss móvel para controlar o risco. A estratégia é fácil de entender e implementar, com parâmetros ajustáveis que atendem diferentes perfis de risco. Como próximos passos, pode-se aprimorá-la otimizando os parâmetros das médias móveis, o mecanismo de stop loss e os filtros, tornando a estratégia mais robusta.

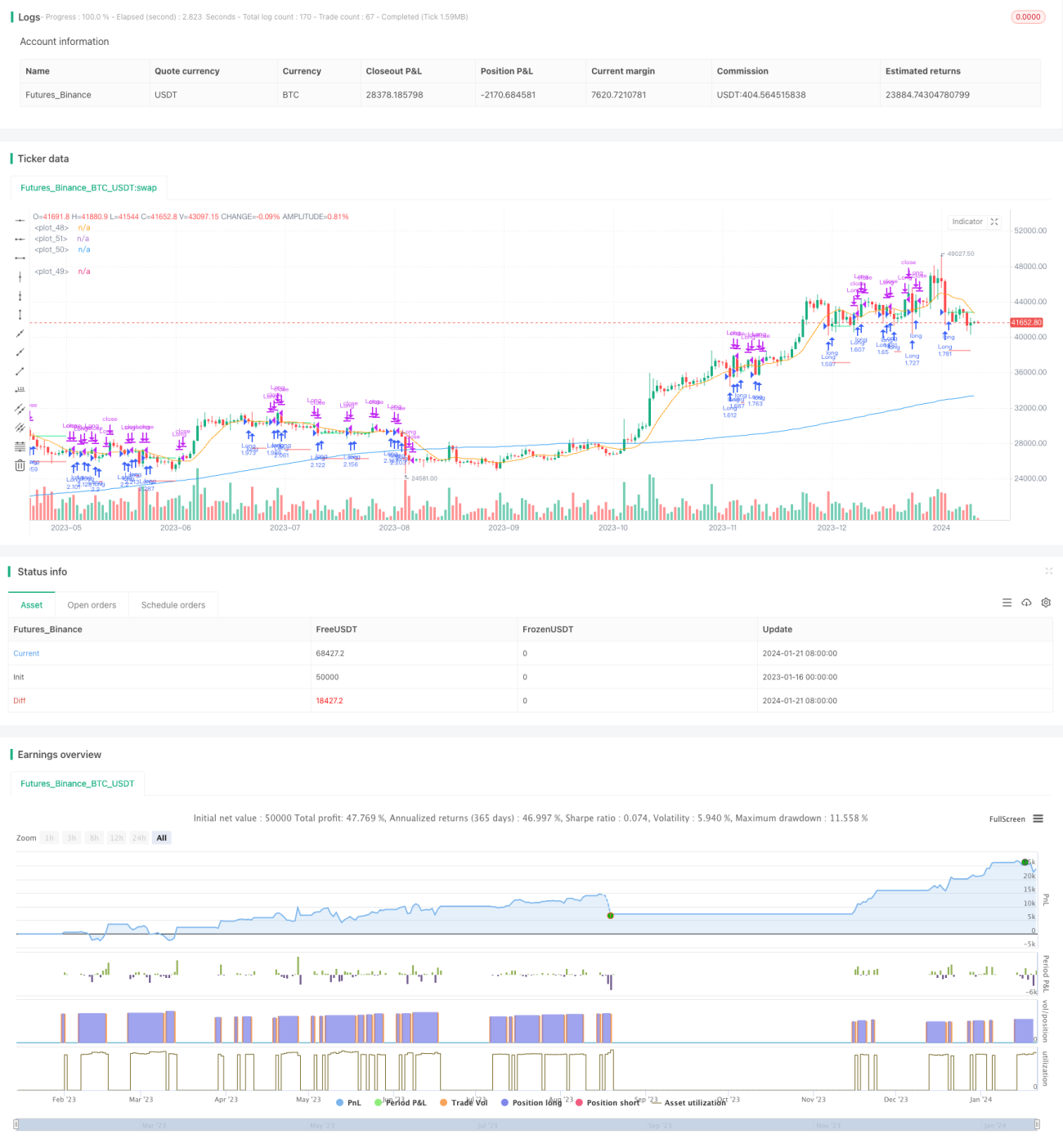

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1