Estratégia de trading quantitativo baseada em cruzamento de médias móveis SMA combinado com indicador de profundidade de mercado para uma abordagem sistemática de compra e venda

Visão Geral

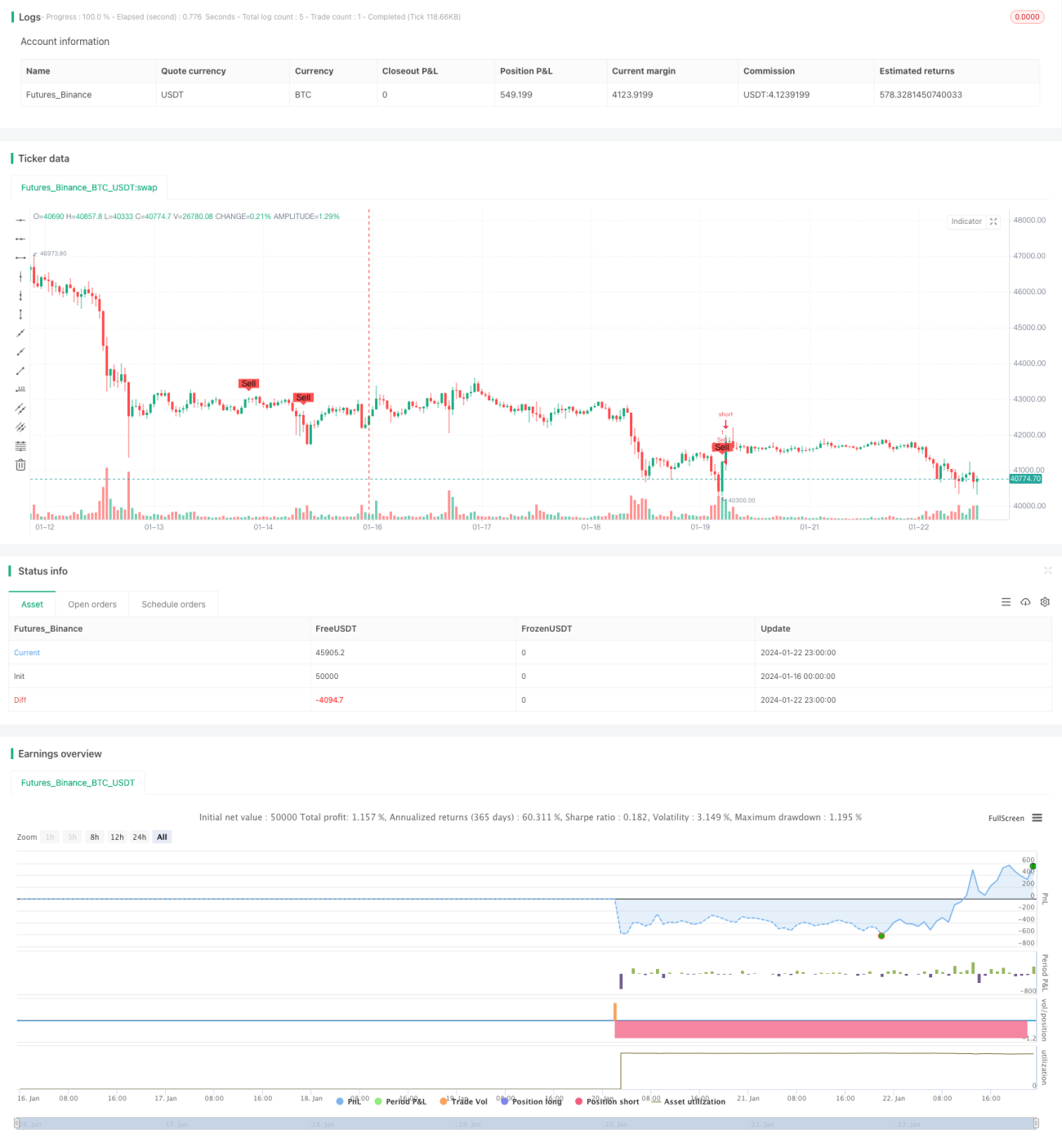

O nome desta estratégia é "Estratégia Quantitativa de Negociação Baseada no Cruzamento de Médias Móveis SMA com Indicador de Profundidade de Mercado para Compra e Venda". Esta estratégia utiliza principalmente os sinais de cruzamento de ouro e morte das médias móveis SMA, combinados com a linha de conversão, linha de base e linha de avanço do indicador Ichimoku Cloud de profundidade de mercado, bem como o indicador de volume de compra e venda, para realizar negociações automáticas de compra e venda de Bitcoin.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes princípios:

-

Usar médias móveis SMA com diferentes parâmetros para construir sinais de negociação de cruzamento de ouro e morte. Quando a SMA de curto prazo cruza acima da SMA de longo prazo, gera um sinal de compra; quando a SMA de curto prazo cruza abaixo da SMA de longo prazo, gera um sinal de venda.

-

Com base no indicador Ichimoku Cloud para determinar a profundidade do mercado e a tendência. Somente quando o preço de fechamento está acima da linha de avanço e da linha de base da nuvem é gerado um sinal de compra; somente quando está abaixo da linha de avanço e da linha de base da nuvem é gerado um sinal de venda, filtrando assim a maioria dos sinais falsos.

-

Com base no indicador de volume de compra e venda, filtra sinais falsos de baixo volume. Somente quando o volume é maior que a média de um determinado período são gerados sinais de compra e venda.

-

Através da função plotshape, marca no gráfico a posição dos sinais de compra e venda.

Dessa forma, a estratégia considera tendências de curto e longo prazo, indicadores de profundidade de mercado e indicadores de volume, otimizando as decisões de negociação.

Análise de Vantagens

A estratégia possui as seguintes vantagens:

- Utiliza os cruzamentos de ouro e morte das médias móveis SMA para gerar sinais básicos de compra e venda, evitando complexidade excessiva.

- Com o Ichimoku Cloud para determinar a profundidade do mercado e a tendência de médio/longo prazo, é possível filtrar ruídos de forma eficaz.

- Combinado com indicadores de volume, evita falsas rupturas de baixo volume.

- Grande espaço de ajuste de parâmetros, permitindo otimização para diferentes mercados.

- Lógica de estratégia clara, fácil de entender e modificar.

- Exibição intuitiva de sinais de compra e venda, facilitando o teste e otimização da estratégia.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- As médias móveis SMA podem gerar sinais enganosos, necessitando de filtros auxiliares.

- A eficácia do indicador Ichimoku Cloud na determinação da estrutura do mercado depende da configuração dos parâmetros.

- O efeito de amplificação do volume pode interferir no julgamento do indicador de volume.

- Mercados em tendência e mercados laterais exigem configurações de parâmetros diferentes.

- Existe um certo problema de defasagem temporal.

Para mitigar esses riscos, é possível otimizar ajustando os parâmetros das médias, parâmetros da nuvem, parâmetros de volume, etc., além de escolher ativos adequados para negociação, reduzindo riscos.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Testar mais indicadores de média móvel, como EMA, VIDYA, etc.

- Experimentar diferentes configurações de parâmetros para o Ichimoku Cloud.

- Usar indicadores de momentum como auxílio no julgamento.

- Adicionar mecanismos de stop loss.

- Otimizar parâmetros para diferentes mercados e ativos.

- Tentar métodos de aprendizado de máquina para otimização dinâmica de parâmetros.

Resumo

Esta estratégia combina o cruzamento de médias móveis, indicadores de profundidade de mercado e indicadores de volume, formando uma estratégia de negociação quantitativa relativamente estável e confiável. A estratégia pode ser ainda mais otimizada através de ajuste de parâmetros, adição de novos indicadores técnicos, etc. Seus resultados em backtests e negociações reais são promissores. No geral, a estratégia fornece um bom caso de estudo para iniciantes.

- 1