Estratégia de negociação quantitativa com duplo BB e RSI

Visão Geral

Esta estratégia é uma estratégia de negociação quantitativa baseada nos indicadores Bandas de Bollinger e Índice de Força Relativa (RSI). Ela utiliza aprendizado de máquina, implementado em Python, para realizar backtest e otimização com dados históricos do último ano, encontrando a combinação ideal de parâmetros.

Princípio da Estratégia

Os sinais de negociação desta estratégia derivam da análise combinada das Bandas de Bollinger duplas e do RSI. As Bandas de Bollinger são canais de volatilidade calculados com base no desvio padrão dos preços. Quando o preço se aproxima ou toca os canais de volatilidade, são gerados sinais de negociação. Já o RSI avalia as condições de sobrecompra e sobrevenda dos preços.

Especificamente, um sinal de compra é gerado quando o preço de fechamento está abaixo da banda inferior de 1,0 desvio padrão e o RSI é superior a 42. Um sinal de venda é gerado quando o preço de fechamento está acima da banda superior de 1,0 desvio padrão e o RSI é superior a 70. Além disso, a estratégia define dois conjuntos de parâmetros para BB e RSI, um para entrada e outro para stop loss e fechamento de posição. Esses parâmetros foram obtidos como valores ótimos por meio de extensos backtests e aprendizado de máquina.

Análise de Vantagens

A maior vantagem desta estratégia é a precisão dos parâmetros. Por meio do aprendizado de máquina, cada parâmetro foi totalmente testado em backtest para obter o melhor índice de Sharpe. Isso garante tanto o retorno da estratégia quanto o controle do risco. Além disso, a combinação de indicadores duplos aumenta a precisão dos sinais e a taxa de acerto.

Análise de Riscos

O principal risco desta estratégia reside na definição do stop loss. Se o stop loss for muito amplo, não será eficaz no controle de perdas. Além disso, se o stop loss não for calculado adequadamente considerando outros custos de negociação, como taxas e slippage, o risco pode aumentar. Para reduzir o risco, recomenda-se ajustar o parâmetro de amplitude do stop loss, diminuir a frequência de negociações e calcular uma posição de stop loss razoável.

Direções de Otimização

Esta estratégia ainda possui espaço para otimização. Por exemplo, pode-se tentar alterar o parâmetro de comprimento das Bandas de Bollinger ou ajustar os limites de sobrecompra/sobrevenda do RSI. Também é possível introduzir outros indicadores para construir uma combinação de múltiplos indicadores. Isso pode aumentar o potencial de lucro e a estabilidade da estratégia.

Resumo

Esta estratégia combina indicadores duplos de BB e RSI, utilizando aprendizado de máquina para obter parâmetros ótimos, alcançando alta taxa de retorno e nível de risco controlável. Ela possui vantagens tanto na combinação de indicadores quanto na otimização de parâmetros. Com melhorias contínuas, esta estratégia tem potencial para se tornar uma excelente estratégia de negociação quantitativa.

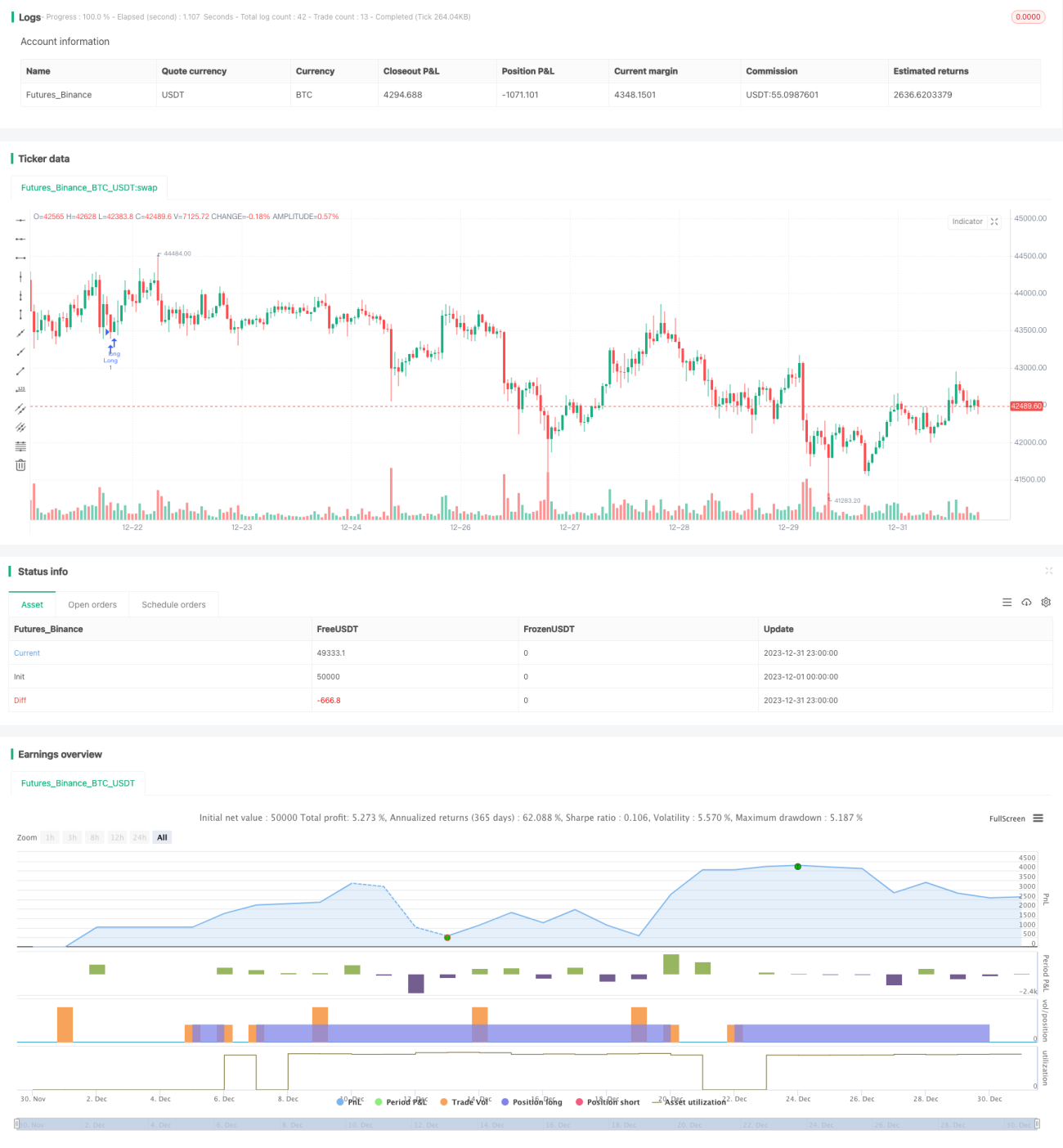

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1