Estratégia de Breakout Longo Baseada em Bandas de Bollinger e VWAP

Visão Geral

Esta estratégia utiliza as Bandas de Bollinger para acompanhar o VWAP. Quando o VWAP rompe para cima a linha média das Bandas de Bollinger, é interpretado como uma ruptura de alta, adotando uma estratégia de compra. Por outro lado, quando o VWAP rompe para baixo a banda inferior das Bandas de Bollinger, é interpretado como uma confirmação de baixa, resultando no fechamento da posição. Além disso, a estratégia incorpora o Pivot Point como um nível de suporte principal, servindo como condição auxiliar para filtrar falsas rupturas.

Princípio da Estratégia

- Calcular o valor do VWAP.

- Calcular as Bandas de Bollinger do VWAP, incluindo banda superior, linha média e banda inferior.

- Verificar se o VWAP rompeu para cima a linha média das Bandas de Bollinger. Se sim e o preço estiver acima do Pivot Point (suporte principal), então entrar em posição comprada.

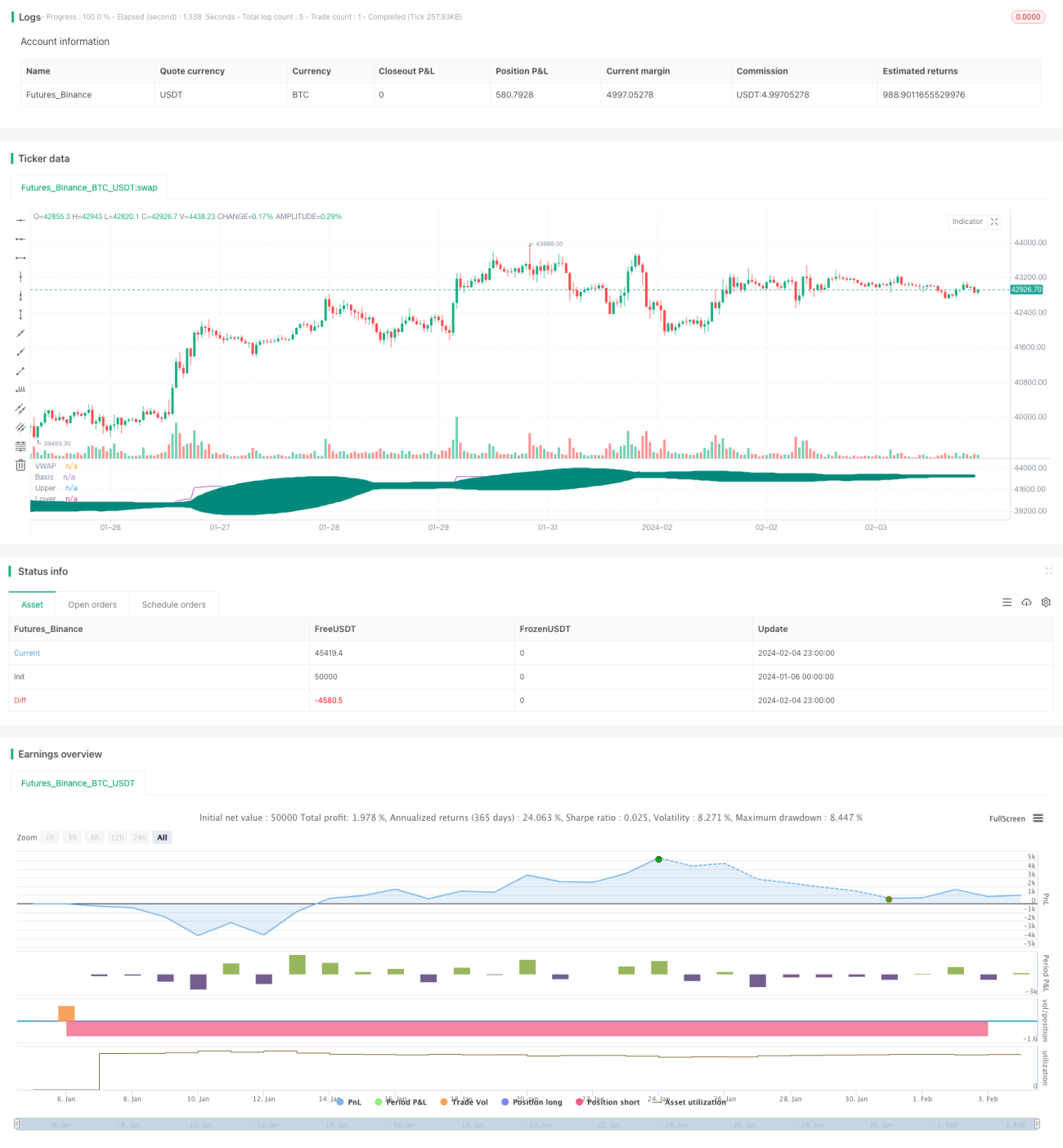

- Stop loss definido em 5%.

- Se o VWAP romper para baixo a banda inferior das Bandas de Bollinger, a tendência de baixa é confirmada, e a posição é encerrada. Se o stop loss for acionado, também há saída.

Análise de Vantagens

- O VWAP possui forte capacidade de acompanhamento de tendência. Combinado com as Bandas de Bollinger, permite identificar com precisão o início de uma tendência.

- A inclusão do Pivot Point como condição auxiliar elimina muitas falsas rupturas, evitando perdas desnecessárias.

- A estratégia de saída parcial permite travar parte dos lucros e controlar o risco.

- Os resultados do backtest mostram que a estratégia apresenta desempenho excelente em mercados de alta, com elevada estabilidade.

Análise de Riscos

- Em mercados laterais, podem ocorrer falsas rupturas que levam a perdas.

- O Pivot Point não elimina completamente as falsas rupturas, sendo necessário combinar mais indicadores para filtrar sinais.

- A saída parcial aumenta a frequência de operações e os custos de transação.

- Em mercados de baixa, o desempenho não é ideal, exigindo um bom controlo de risco.

Direções de Otimização

- Podem ser combinados outros indicadores, como MACD e KDJ, para auxiliar na filtragem de sinais de entrada e saída.

- É possível otimizar o comprimento das Bandas de Bollinger e o desvio padrão para encontrar a melhor combinação de parâmetros.

- Podem ser introduzidos algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros das Bandas de Bollinger.

- Podem ser testados diferentes níveis de stop loss para encontrar o ponto de stop loss ideal.

- Pode ser adicionado um mecanismo de saída adaptativo, ajustando o lucro-alvo conforme a volatilidade do mercado.

Resumo

No geral, esta estratégia é um sistema de ruptura estável. A sua abordagem padronizada e o amplo espaço de otimização de parâmetros tornam-na adequada para trading quantitativo. No entanto, é necessário controlar o risco e prevenir perdas causadas por condições anormais de mercado. Em suma, é uma estratégia de ruptura que merece estudo aprofundado e otimização contínua.

- 1