Estratégia de Negociação Inteligente Baseada em Duas Médias Móveis

Visão Geral

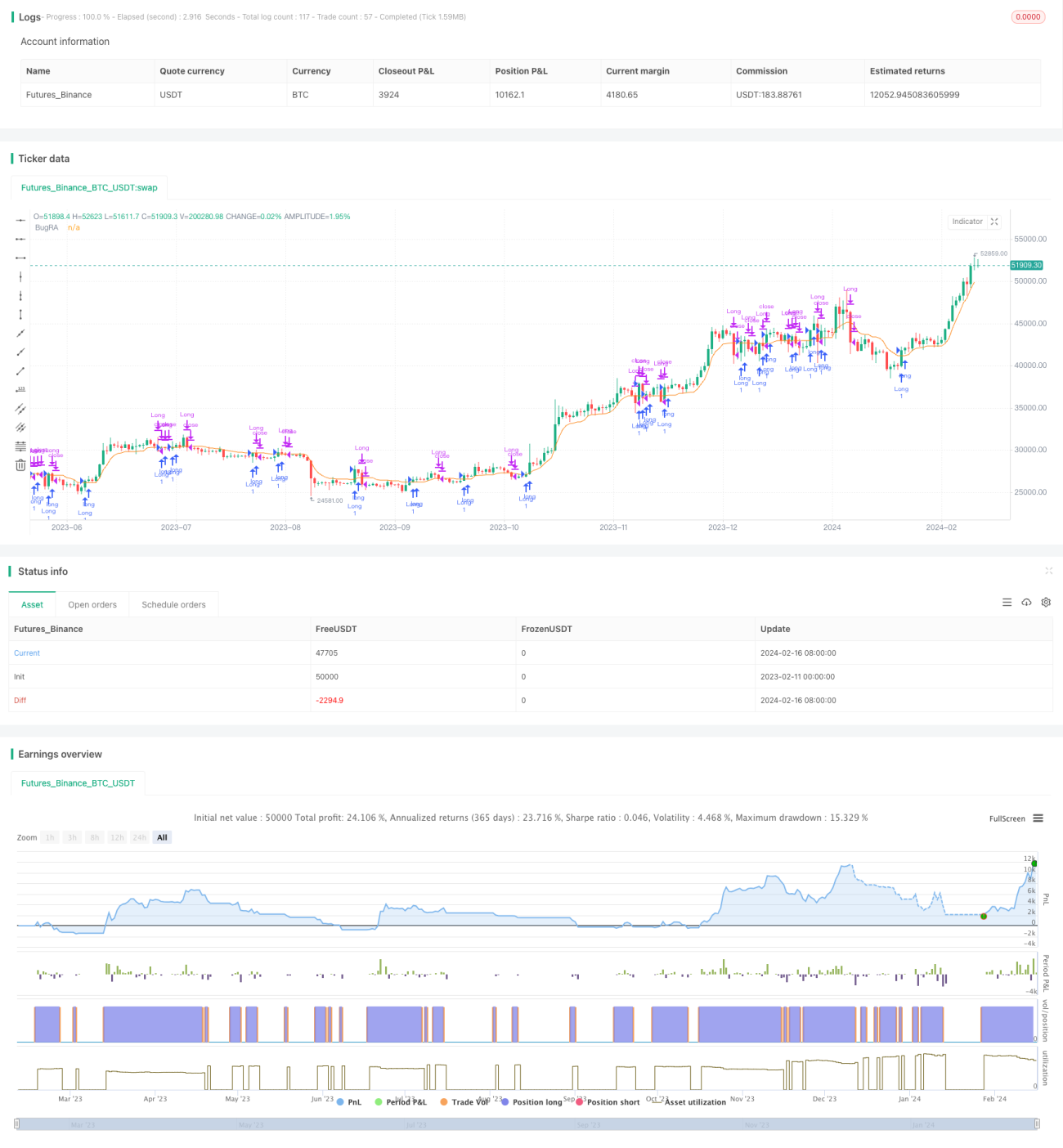

A Estratégia de Negociação Inteligente de Duas Médias Móveis é uma estratégia de acompanhamento de tendência baseada em médias móveis e indicadores específicos. Essa estratégia utiliza duas médias móveis com parâmetros diferentes para construir um canal, combinando o indicador OTT para definir os limites superior e inferior do canal, realizando um acompanhamento inteligente da tendência de preços. Quando o preço rompe o canal, são realizadas operações de compra ou venda.

Princípio da Estratégia

A estratégia utiliza principalmente duas médias móveis e o indicador OTT para construir um canal adaptativo. O princípio é o seguinte:

-

Calcular a média móvel rápida MAvg, usando o preço de fechamento CLOSE e uma média móvel personalizada como entrada, com comprimento 5;

-

Com base na MAvg e em uma porcentagem definida, calcular os limites superior e inferior do canal: a posição de longo prazo (Stop longo) e a posição de curto prazo (Stop curto);

-

Calcular o trailing stop móvel do canal (MT) no indicador OTT e, de acordo com o estado de compra ou venda, calcular o preço do canal (OTT);

-

Quando o preço ultrapassa o OTT, um sinal de negociação é gerado.

O processo de construção do canal adaptativo descrito acima permite que a estratégia acompanhe em tempo real as mudanças na tendência de preços, gerando assim sinais de negociação.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

- A estrutura de canal com duas médias móveis pode capturar efetivamente as tendências de preços;

- O indicador OTT define um trailing stop móvel para o canal, controlando o risco;

- A estrutura de canal adaptativo responde rapidamente às mudanças de preços;

- Os parâmetros da estratégia são flexíveis, permitindo otimização para diferentes ativos e períodos.

Riscos da Estratégia

A estratégia também apresenta alguns riscos:

- As duas médias móveis podem facilmente gerar divergências, resultando em sinais falsos;

- A configuração inadequada dos parâmetros do OTT pode ser muito agressiva ou conservadora, afetando o desempenho da estratégia;

- A estratégia baseia-se apenas em indicadores técnicos, sem considerar fatores fundamentais.

Para mitigar esses riscos, é possível realizar otimizações de parâmetros, combinar com outros indicadores ou usar filtros fundamentais para melhorar e ajustar a estratégia.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nas seguintes direções:

- Otimizar os parâmetros das médias móveis, escolhendo combinações adequadas para o ativo e o período;

- Otimizar os parâmetros de largura do canal, equilibrando a sensibilidade e a estabilidade do acompanhamento;

- Combinar o volume de negociação para filtrar sinais;

- Combinar a situação fundamental para definir filtros de direção de negociação.

Resumo

Em resumo, esta estratégia é uma estratégia de acompanhamento de tendência baseada em um canal de duas médias móveis e no indicador OTT. A ideia central é construir um canal adaptativo e gerar sinais de negociação com base em rompimentos. A estratégia possui certas vantagens, mas também apresenta possíveis áreas de melhoria. Através da otimização de parâmetros e regras, esta estratégia pode se tornar uma estratégia de negociação quantitativa eficiente, digna de validação em negociação real.

- 1