Estratégia de rastreamento de reversão de médias móveis duplas

Visão Geral

A estratégia de rastreamento de reversão com dupla média móvel é uma estratégia de negociação quantitativa que utiliza o cruzamento de médias móveis como sinal de negociação. Essa estratégia combina a diferença entre as médias rápidas e lentas do indicador MACD e sua linha de sinal, juntamente com o julgamento da proporção de compra e venda do volume, para formar sinais de negociação e capturar oportunidades de reversão do mercado.

Princípio da Estratégia

A estratégia julga principalmente a relação entre a média rápida e a média lenta. Quando a média rápida cruza acima da média lenta, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda. Além disso, também combina o estado de alta/baixa da diferença do MACD, a relação entre a diferença e a linha de sinal, e a situação de alta/baixa do volume para julgar de forma abrangente o estado de alta/baixa do mercado.

Especificamente, a estratégia avalia o tamanho e a direção da diferença do MACD, o cruzamento entre a diferença e a linha de sinal, e se a direção da diferença e da linha de sinal são consistentes ou opostas. Essas situações refletem as características de recuperação após quedas acentuadas do mercado. Além disso, a distribuição de compra e venda do volume também serve como indicador auxiliar de julgamento.

Quando é identificado que a diferença e a linha de sinal mostram sinais de reversão do mercado, e o volume confirma a reversão, a estratégia é acionada.

Vantagens da Estratégia

- Utiliza o cruzamento de médias móveis para identificar pontos de reversão do mercado, com base teórica sólida.

- Combina o julgamento do volume para evitar falsos rompimentos.

- O indicador MACD avalia a tendência dos subperíodos, identificando características de recuperação.

- Parâmetros oferecem alta flexibilidade de controle.

Riscos e Soluções

-

O cruzamento de médias móveis pode causar o problema de whipsaw.

- Ajustar os parâmetros das médias, aumentando o Threshold.

-

O volume não consegue filtrar completamente os falsos rompimentos.

- Combinar indicadores auxiliares como o OBV para avaliar a tendência real do volume.

-

Incapacidade de julgar a profundidade e força dos ajustes nos subperíodos.

- Adicionar stop loss e avaliar níveis de suporte importantes.

Direções de Otimização

-

Utilizar modelos de aprendizado de máquina para substituir julgamentos baseados em regras.

- Aumentar a robustez da estratégia, reduzindo o overfitting.

-

Adicionar técnicas de stop loss e take profit.

- Travar parte dos lucros, reduzindo riscos.

-

Incorporar indicadores de sentimento e análise de notícias.

- Melhorar a precisão do julgamento do modelo.

-

Portar para outros ativos e mercados.

- Testar a extensibilidade da estratégia.

Resumo

A estratégia de rastreamento de reversão com dupla média móvel considera de forma abrangente os indicadores de média móvel, MACD e volume. Ao capturar seus sinais de reversão, ela seleciona pontos de reversão adequados para estabelecer posições. A estratégia ainda possui grande espaço para otimização, podendo ser aprimorada por meio de aprendizado de máquina e técnicas de gerenciamento de risco para aumentar sua estabilidade e rentabilidade.

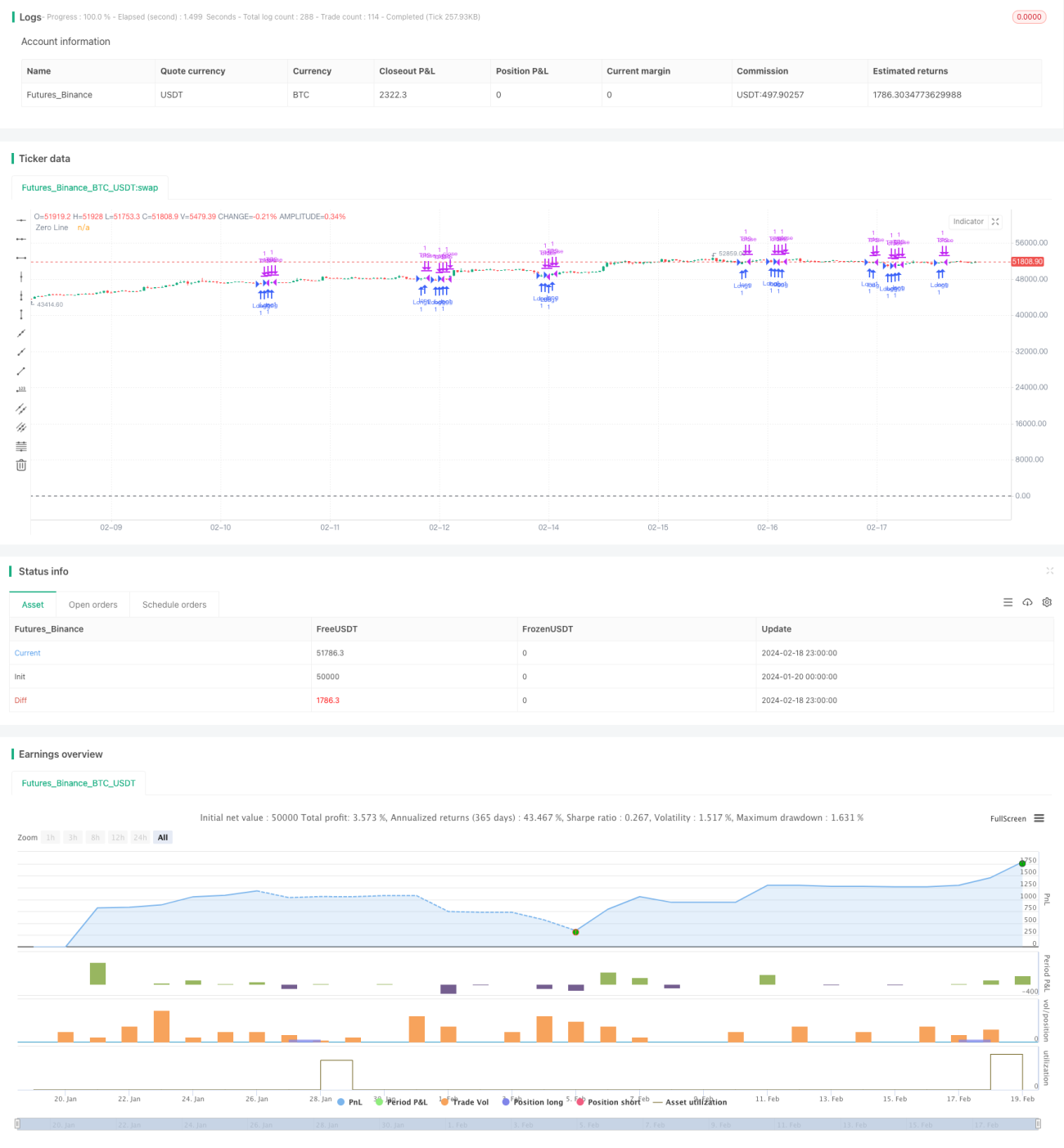

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1