Estratégia de Rompimento de Bandeira

Visão Geral

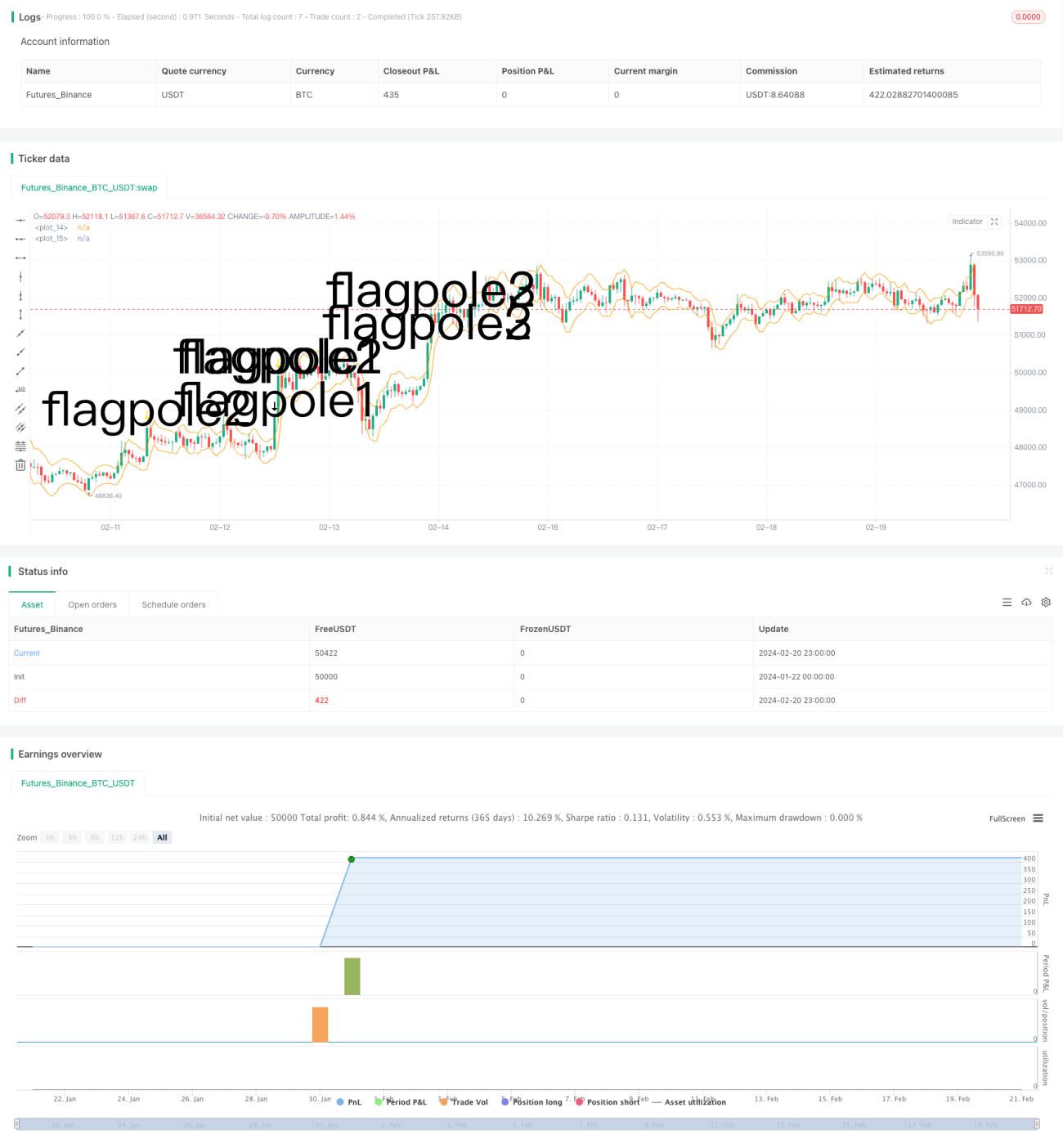

A estratégia de breakout de bandeira é uma estratégia de análise técnica que identifica o padrão de bandeira e entra no ponto de ruptura, com o objetivo de capturar o início de uma tendência. A estratégia utiliza o indicador Average True Range (ATR) como auxílio, determinando a faixa da bandeira após um mastro claro, filtrando assim as oportunidades de entrada.

Princípio da Estratégia

A estratégia consiste principalmente nas seguintes etapas:

- Determinar o mastro: necessidade de a cotação atingir nova máxima e romper o canal ATR.

- Determinar a altura do mastro: medir a distância entre o topo do mastro e a SMA anterior.

- Determinar a faixa da bandeira: o ponto baixo da bandeira corresponde a 33% da altura do mastro, como a faixa mínima da bandeira.

- Identificar o padrão de bandeira: verificar se os 3 candles anteriores estão todos dentro da faixa da bandeira.

- Entrada: comprar quando o padrão de bandeira for identificado.

- Saída: fechar posição após manter por 6 candles fixos.

Ao determinar o mastro e a bandeira, a estratégia utiliza habilmente o indicador ATR para identificar rupturas significativas e limita estritamente a altura da bandeira a 33% da altura do mastro, evitando muitos sinais falsos. Além disso, a exigência de 3 candles consecutivos para formar a bandeira confere maior confiabilidade. No geral, as regras da estratégia são rigorosamente desenhadas, apresentando certa vantagem na captura de rupturas no início de tendências.

Análise de Vantagens

A estratégia possui principalmente as seguintes vantagens:

- Utilizar a estrutura de bandeira para determinar o início da tendência é um método clássico na análise técnica, com alta taxa de sucesso.

- O indicador ATR e a restrição rigorosa de faixa evitam muitos sinais falsos, aumentando a precisão das entradas.

- A saída fixa após 6 candles permite bloquear parte do lucro, evitando o risco de reversão da tendência.

- As regras claras são fáceis de implementar, compreender e seguir.

- Possui boa flexibilidade, podendo buscar oportunidades em diversos tipos de mercado.

Análise de Riscos

Os principais riscos da estratégia incluem:

- O padrão de bandeira não pode garantir completamente a tendência, podendo falhar.

- A saída após 6 candles pode ser muito arbitrária, resultando em saída precoce.

- Em mercados muito oscilantes, é fácil gerar falsas bandeiras.

- Não há controle efetivo sobre a perda por operação.

Para mitigar esses riscos, podemos definir um stop loss ou otimizar o mecanismo de saída, realizando o lucro quando o ganho atingir uma determinada proporção. Além disso, podemos combinar outros indicadores para filtrar sinais falsos em mercados muito voláteis.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Combinar indicadores como MACD, KD, etc., para evitar sinais falsos em mercados oscilantes.

- Parametrizar o múltiplo do ATR, o período de saída, etc., com base na classe de mercado, tornando a estratégia mais adaptável.

- Implementar stop loss móvel ou considerar a relação retorno/rebaixamento para saída dinâmica.

- Experimentar métodos de machine learning para encontrar características mais precisas na determinação da altura da bandeira.

- Avaliar a taxa de acerto real e a relação risco/retorno para ajustar dinamicamente o tamanho da posição.

Conclusão

De modo geral, a estratégia de breakout de bandeira utiliza formações técnicas para julgar o início de uma tendência, sendo um método clássico. As regras de entrada são realmente rigorosas, filtrando muitos sinais falsos. No entanto, ainda há espaço para otimização no controle de risco e no mecanismo de saída. Podemos considerar uma perspectiva holística para que a estratégia opere de forma estável em diferentes mercados. Se for suficientemente validada e otimizada, essa estratégia pode se tornar um componente valioso em um sistema de negociação quantitativa.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © smith26

//This strategy enters on a bull flag and closes position 6 bars later. Average true range is used instead of a moving average.

//The reason for ATR instead of MA is because with volatile securities, the flagpole must stand up a noticable "distance" above the trading range---which you can't determine with a MA alone.

//This is broken up into multiple parts: Defining a flagpole, defining the pole height, and defining the flag, which will be constrained to the top third (33%) of the pole height to be considered a flag.- 1