Estratégia de Swing de Seguimento de Tendência baseada em MA e RSI

Resumo da Estratégia

A estratégia de swing de acompanhamento de tendência baseada em MA e RSI é uma estratégia de negociação quantitativa que combina médias móveis e o Índice de Força Relativa (RSI). O objetivo desta estratégia é capturar as tendências de médio e longo prazo do mercado, utilizando ao mesmo tempo o indicador RSI para avaliar as condições de sobrecompra e sobrevenda, otimizando assim os pontos de entrada e saída.

Princípio da Estratégia

O princípio central da estratégia é o seguinte:

-

Calcular duas médias móveis (MA) de períodos diferentes, uma MA rápida e uma MA lenta. Quando a MA rápida cruza acima da MA lenta, considera-se que o mercado entrou em uma tendência de alta; quando a MA rápida cruza abaixo da MA lenta, considera-se que o mercado entrou em uma tendência de baixa.

-

Calcular o indicador RSI para avaliar as condições de sobrecompra e sobrevenda do mercado. Quando o RSI está acima do limite de sobrecompra, considera-se que o mercado está em condição de sobrecompra; quando o RSI está abaixo do limite de sobrevenda, considera-se que o mercado está em condição de sobrevenda.

-

Combinar os sinais da MA e do RSI: quando o mercado está em tendência de alta e o RSI não está em sobrecompra, abrir posição comprada; quando o mercado está em tendência de baixa e o RSI não está em sobrevenda, abrir posição vendida.

-

Definir níveis de stop loss e take profit para controlar riscos e garantir lucros. O preço de stop loss é calculado com base no último preço de fechamento e no percentual de stop loss, e o preço de take profit é calculado com base no último preço de fechamento, no percentual de stop loss e na relação risco-retorno.

-

Quando o preço atinge o nível de stop loss ou take profit, a posição é fechada.

Vantagens da Estratégia

-

Acompanhamento de tendência: A estratégia utiliza o cruzamento das MAs para determinar a tendência do mercado, capturando efetivamente as tendências de preço de médio e longo prazo.

-

Avaliação de sobrecompra/sobrevenda: A introdução do indicador RSI otimiza ainda mais o momento de entrada, evitando entrar em zonas de sobrecompra ou sobrevenda.

-

Controle de risco: Define níveis claros de stop loss e take profit, controlando rigorosamente a exposição ao risco de cada negociação.

-

Parâmetros flexíveis: Os parâmetros-chave da estratégia, como períodos da MA, período do RSI, limites de sobrecompra/sobrevenda, percentual de stop loss, relação risco-retorno, etc., são fornecidos como parâmetros de entrada, permitindo que os usuários os ajustem conforme suas necessidades.

Riscos da Estratégia

-

Risco de parâmetros: O desempenho da estratégia é sensível à escolha dos parâmetros; diferentes configurações podem levar a resultados muito distintos. Portanto, na prática, é necessário realizar backtesting e otimização completos dos parâmetros.

-

Risco de identificação de tendência: A estratégia depende principalmente do cruzamento das MAs para identificar tendências, mas em certas condições de mercado (como mercados laterais ou pontos de reversão de tendência), o cruzamento pode gerar sinais falsos ou atrasados.

-

Eventos de cisne negro: A estratégia é baseada principalmente em dados históricos, podendo não responder adequadamente a eventos repentinos e extremos do mercado (como grandes eventos políticos, desastres naturais, etc.).

Direções de Otimização

-

Introduzir mais indicadores técnicos, como Bandas de Bollinger, MACD, etc., para melhorar a precisão e robustez na identificação de tendências.

-

Considerar a incorporação de análise de sentimento do mercado, como a análise de big data para avaliar o sentimento, auxiliando na determinação da tendência e no ajuste de posições.

-

Realizar uma otimização mais abrangente e detalhada dos parâmetros, utilizando métodos de otimização inteligentes, como algoritmos genéticos, para encontrar a combinação ideal de parâmetros.

-

Adicionar módulos de gerenciamento de posição e gerenciamento de capital na estratégia, ajustando dinamicamente as posições com base na volatilidade do mercado e no saldo da conta, para controlar ainda mais o risco.

Resumo

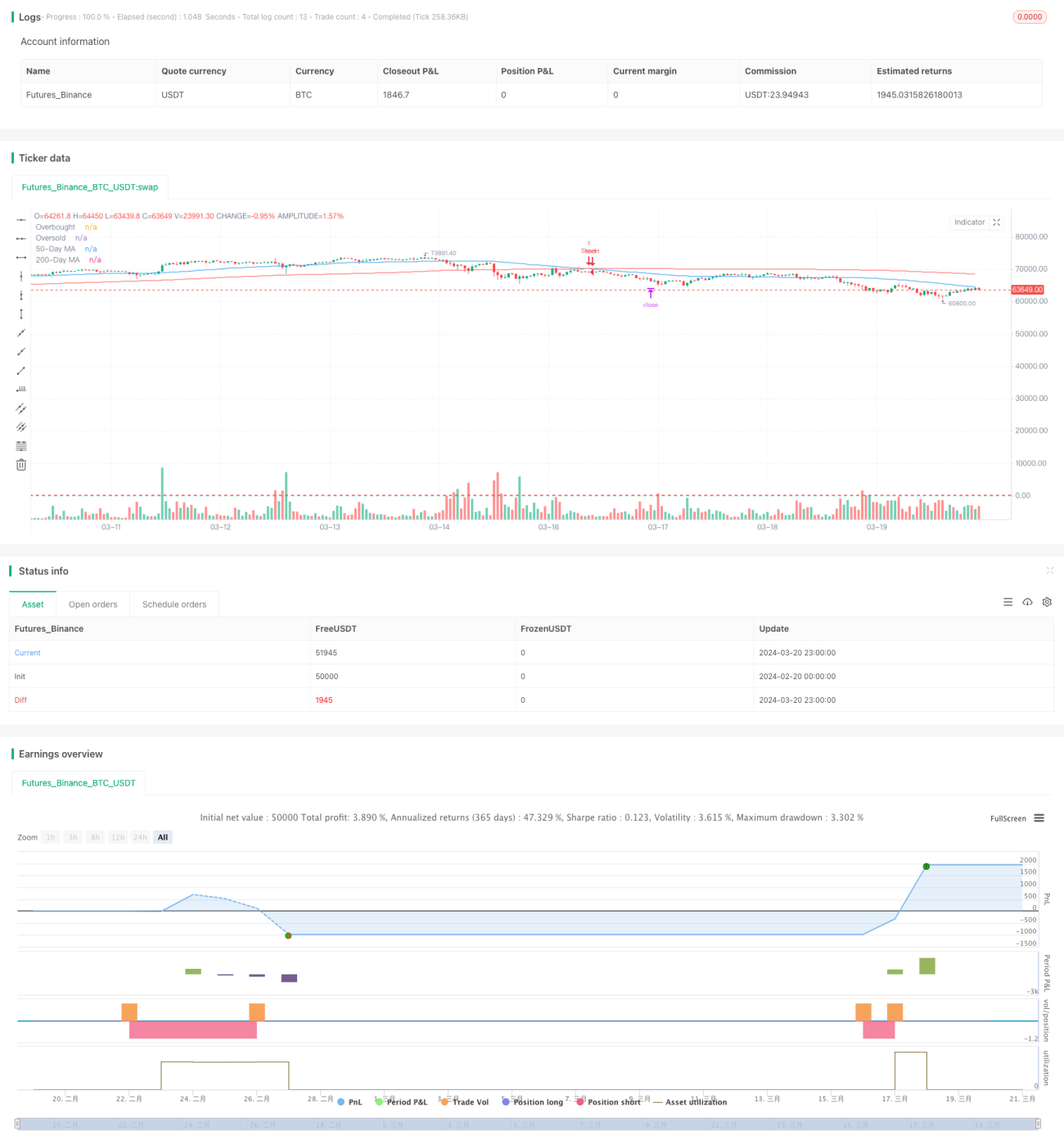

A estratégia de swing de acompanhamento de tendência baseada em MA e RSI é uma estratégia de negociação quantitativa clássica, que utiliza o cruzamento das MAs para determinar a tendência do mercado e o indicador RSI para otimizar os pontos de entrada e saída. A estratégia possui lógica clara, é fácil de implementar e otimizar, e pode capturar efetivamente as tendências de médio e longo prazo do mercado, ao mesmo tempo em que controla certos riscos. No entanto, a estratégia é sensível à escolha dos parâmetros, exigindo backtesting e otimização completos na prática. Além disso, por ser baseada principalmente em indicadores técnicos, pode ser insuficiente para lidar com eventos extremos de mercado. Futuramente, pode-se considerar a introdução de mais indicadores técnicos e análise de sentimento do mercado, além de adicionar módulos de gerenciamento de posição e capital, para melhorar ainda mais a robustez e a lucratividade da estratégia. Em suma, esta estratégia fornece um framework básico de negociação quantitativa, que pode servir como base para desenvolvimento e otimização adicionais.

- 1