Estratégia de Média Móvel Adaptativa com Canal Gaussiano

Visão Geral

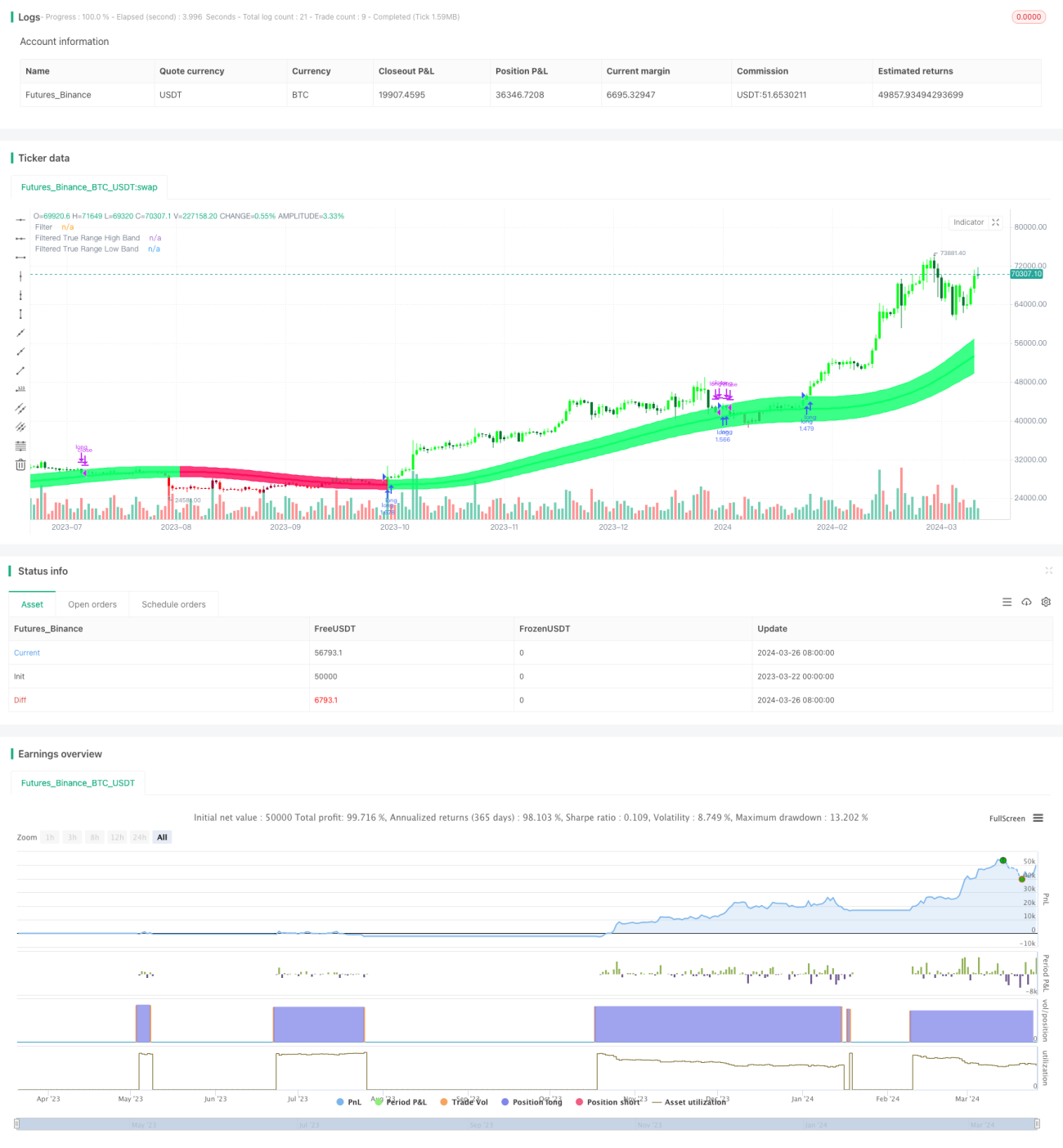

A estratégia de Média Móvel Adaptativa com Canal Gaussiano é uma estratégia de negociação quantitativa que utiliza tecnologia de filtragem Gaussiana e configurações de parâmetros adaptativos. Baseada na teoria do filtro Gaussiano proposta por John Ehlers, a estratégia realiza múltiplos cálculos de média móvel exponencial nos dados de preço, gerando sinais de negociação suaves e adaptativos. O núcleo da estratégia é construir um canal de preços ajustado dinamicamente, onde as bandas superior e inferior são obtidas adicionando e subtraindo a amplitude de volatilidade real do preço filtrado Gaussiano. Quando o preço rompe a banda superior, realiza-se uma compra; quando rompe a banda inferior, realiza-se uma venda. Além disso, a estratégia introduz parâmetros de período, permitindo definir flexivelmente o horário de início e fim da operação, aumentando sua praticidade.

Princípio da Estratégia

O princípio da estratégia de Média Móvel Adaptativa com Canal Gaussiano é o seguinte:

- Calcula-se o valor do filtro Gaussiano do preço. Com base no período de amostragem e no número de polos definidos pelo usuário, calculam-se os parâmetros Beta e Alpha, e então aplica-se a filtragem Gaussiana passo a passo nos dados de preço, obtendo uma série de preços suavizada.

- Calcula-se o valor do filtro Gaussiano da amplitude de volatilidade real. Aplica-se o mesmo processo de filtragem Gaussiana na amplitude de volatilidade real do preço, obtendo uma série suavizada de amplitude de volatilidade.

- Constrói-se o canal Gaussiano. Utilizando o preço filtrado Gaussiano como banda central, a banda superior é a banda central mais o produto da amplitude de volatilidade real pelo multiplicador definido pelo usuário, e a banda inferior é a banda central menos esse valor, formando um canal dinâmico.

- Geração de sinais de negociação. Quando o preço rompe a banda superior do canal, gera-se um sinal de compra; quando o preço rompe a banda inferior, gera-se um sinal de venda.

- Introdução de parâmetros de período. O usuário pode definir o horário de início e fim da operação da estratégia; dentro desse período, a estratégia opera de acordo com os sinais de negociação.

Análise de Vantagens

A estratégia de Média Móvel Adaptativa com Canal Gaussiano apresenta as seguintes vantagens:

- Alta adaptabilidade. A estratégia utiliza parâmetros ajustados dinamicamente, podendo se adaptar a diferentes estados de mercado e ativos, sem necessidade de ajustes manuais frequentes.

- Boa capacidade de acompanhamento de tendência. Ao construir um canal de preços, a estratégia consegue capturar e seguir bem as tendências do mercado, evitando efetivamente sinais falsos em mercados laterais.

- Boa suavidade. O uso da tecnologia de filtragem Gaussiana suaviza os dados de preço várias vezes, removendo a maior parte do ruído do mercado, tornando os sinais de negociação mais confiáveis.

- Alta flexibilidade. O usuário pode ajustar os parâmetros da estratégia conforme necessário, como período de amostragem, número de polos, multiplicador de volatilidade, etc., para otimizar o desempenho.

- Alta praticidade. A introdução de parâmetros de período permite que a estratégia opere dentro de um intervalo de tempo especificado, facilitando aplicações em tempo real e estudos de backtest.

Análise de Riscos

Embora a estratégia de Média Móvel Adaptativa com Canal Gaussiano tenha muitas vantagens, ainda apresenta alguns riscos:

- Risco de configuração de parâmetros. Parâmetros inadequados podem levar à ineficácia ou baixo desempenho da estratégia, exigindo testes e otimizações repetidas na prática.

- Risco de eventos inesperados. Diante de eventos importantes e imprevistos, a estratégia pode não reagir adequadamente a tempo, causando perdas.

- Risco de overfitting. Se os parâmetros forem ajustados excessivamente aos dados históricos, o desempenho futuro pode ser prejudicado; é necessário equilibrar o desempenho dentro e fora da amostra.

- Risco de arbitragem. A estratégia é mais adequada para mercados com tendência; em mercados laterais, negociações frequentes podem enfrentar maior risco de arbitragem.

Direções de Otimização

As direções de otimização para a estratégia de Média Móvel Adaptativa com Canal Gaussiano incluem:

- Otimização dinâmica de parâmetros. Introduzir técnicas como aprendizado de máquina para otimizar e ajustar automaticamente os parâmetros da estratégia, aumentando a adaptabilidade.

- Integração de múltiplos fatores. Combinar outros indicadores técnicos ou fatores eficazes com o canal Gaussiano para formar sinais de negociação mais robustos.

- Otimização do gerenciamento de posição. Adicionar regras adequadas de gerenciamento de posição e capital à estratégia para controlar drawdowns e riscos.

- Coordenação entre múltiplos ativos. Expandir a estratégia para diferentes ativos negociáveis, diversificando o risco por meio de alocação de ativos e análise de correlação.

Resumo

A estratégia de Média Móvel Adaptativa com Canal Gaussiano é uma estratégia de negociação quantitativa baseada em filtragem Gaussiana e parâmetros adaptativos, gerando sinais de negociação suaves e confiáveis por meio da construção dinâmica de um canal de preços. A estratégia possui vantagens como alta adaptabilidade, boa capacidade de acompanhamento de tendência, alta suavidade, grande flexibilidade e alta praticidade, mas também enfrenta riscos relacionados à configuração de parâmetros, eventos inesperados, overfitting e arbitragem. Futuramente, a estratégia pode ser aprimorada e desenvolvida através de otimização dinâmica de parâmetros, integração de múltiplos fatores, otimização do gerenciamento de posição e coordenação entre múltiplos ativos.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gaussian Channel Strategy v1.0", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

// Date condition inputs- 1