Стратегия следования за трендом с фильтрацией на основе экстремумов RSI и скользящей средней SMA

Обзор

Данная стратегия сочетает экстремальные значения индекса относительной силы (RSI) с фильтрацией на основе простой скользящей средней (SMA) для отслеживания тренда. Когда RSI достигает экстремальных уровней перекупленности или перепроданности, направление сделки определяется с учётом направления SMA. Стратегия применима к таким инструментам, как фондовые индексы США, Европы, Азии, а также к золоту и серебру. Благодаря простым правилам на основе RSI и SMA она позволяет улавливать трендовые движения.

Принцип стратегии

- Рассчитывается значение RSI. Верхний порог перекупленности установлен на уровне 65, нижний порог перепроданности – 45.

- Рассчитывается 200‑дневная SMA для определения направления тренда.

- Когда RSI опускается ниже 45 (перепроданность) и цена находится выше SMA – открывается длинная позиция. Когда RSI поднимается выше 65 (перекупленность) и цена находится ниже SMA – открывается короткая позиция.

- Когда RSI превышает 75 (сильная перекупленность) и цена выше SMA – длинная позиция закрывается. Когда RSI опускается ниже 25 (сильная перепроданность) и цена ниже SMA – короткая позиция закрывается.

Стратегия использует диапазоны перекупленности/перепроданности RSI для определения момента входа, а затем фильтрует сигналы с помощью SMA, обеспечивая соответствие направления сделки текущему тренду. Экстремумы RSI указывают на возможный разворот цены, а направление SMA подтверждает, что сделка совершается в направлении тренда. Сочетание двух индикаторов обеспечивает обоснованность торговли и повышает процент выигрышных сделок.

Преимущества стратегии

- Простая и понятная логика, легко осваивается.

- Основана на широко известных индикаторах RSI и SMA, что упрощает её использование.

- Экстремумы RSI указывают на возможные точки разворота, а фильтрация SMA гарантирует правильное направление сделки.

- Параметры настроены разумно, что позволяет избежать излишней активности.

- Может применяться к широкому кругу инструментов – фондовым индексам, товарам и т.д.

- Позволяет захватывать значительные ценовые движения в рамках тренда.

По сравнению с использованием только RSI данная стратегия добавляет оценку тренда через SMA, что предотвращает слепое открытие длинных или коротких позиций. По сравнению с системами, основанными только на SMA, стратегия использует экстремумы RSI для выбора момента входа в направлении SMA, что повышает эффективность выбора времени. В целом стратегия объединяет преимущества обоих индикаторов и представляет собой весьма практичный метод следования за трендом.

Риски и пути их решения

-

При пересечении SMA снизу вверх/сверху вниз (смертельный/золотой крест) существует риск смены тренда. Решение:适当缩短 период SMA, чтобы повысить чувствительность к изменениям тренда.

-

При дивергенции RSI существует риск упустить торговую возможность. Решение: комбинировать с другими индикаторами, например MACD, для выявления аномалий и предотвращения пропуска сигналов из-за дивергенции.

-

В боковом рынке и RSI, и SMA могут генерировать ложные сигналы. Решение: при обнаружении бокового движения приостановить работу стратегии.

-

Неправильная настройка параметров может привести к чрезмерной торговле или пропуску сделок. Решение: оптимизировать параметры для поиска наилучшей комбинации.

-

Тестирование на одном инструменте недостаточно для оценки эффективности стратегии – требуется бэктестинг на нескольких инструментах.

-

Результаты бэктестинга не гарантируют доходности в реальной торговле; в live‑режиме необходимо контролировать управление капиталом и рисками.

Направления оптимизации

- Оптимизация параметров RSI для поиска наилучшего периода под разные инструменты.

- Оптимизация периода SMA, использование нескольких SMA одновременно.

- Добавление механизмов стоп‑лосса для повышения контроля над рисками.

- Включение других индикаторов для мультифакторной верификации сигналов.

- Комбинация с индикаторами волатильности для улучшения моментов входа.

- Разработка адаптивной системы параметров для динамической оптимизации.

- Тестирование различных методов управления капиталом для выбора оптимального.

- Создание набора стратегий для различных рыночных условий, реализация ансамблевого подхода.

Заключение

Данная стратегия, сочетающая экстремумы RSI и фильтрацию SMA, объединяет сильные стороны обоих индикаторов и позволяет следовать за трендом с помощью простых правил. Логика стратегии ясна и понятна, параметры настроены разумно, она применима к широкому кругу инструментов. По сравнению со стратегиями, использующими только RSI или только SMA, данная стратегия значительно повышает эффективность выбора момента входа и процент выигрышных сделок. Тем не менее, существуют возможности для улучшения – оптимизация параметров, добавление стоп‑лоссов и другие меры могут усилить устойчивость и адаптивность стратегии. В целом, эта стратегия представляет собой весьма практичный и эффективный инструмент для трейдеров, следующих за трендом.

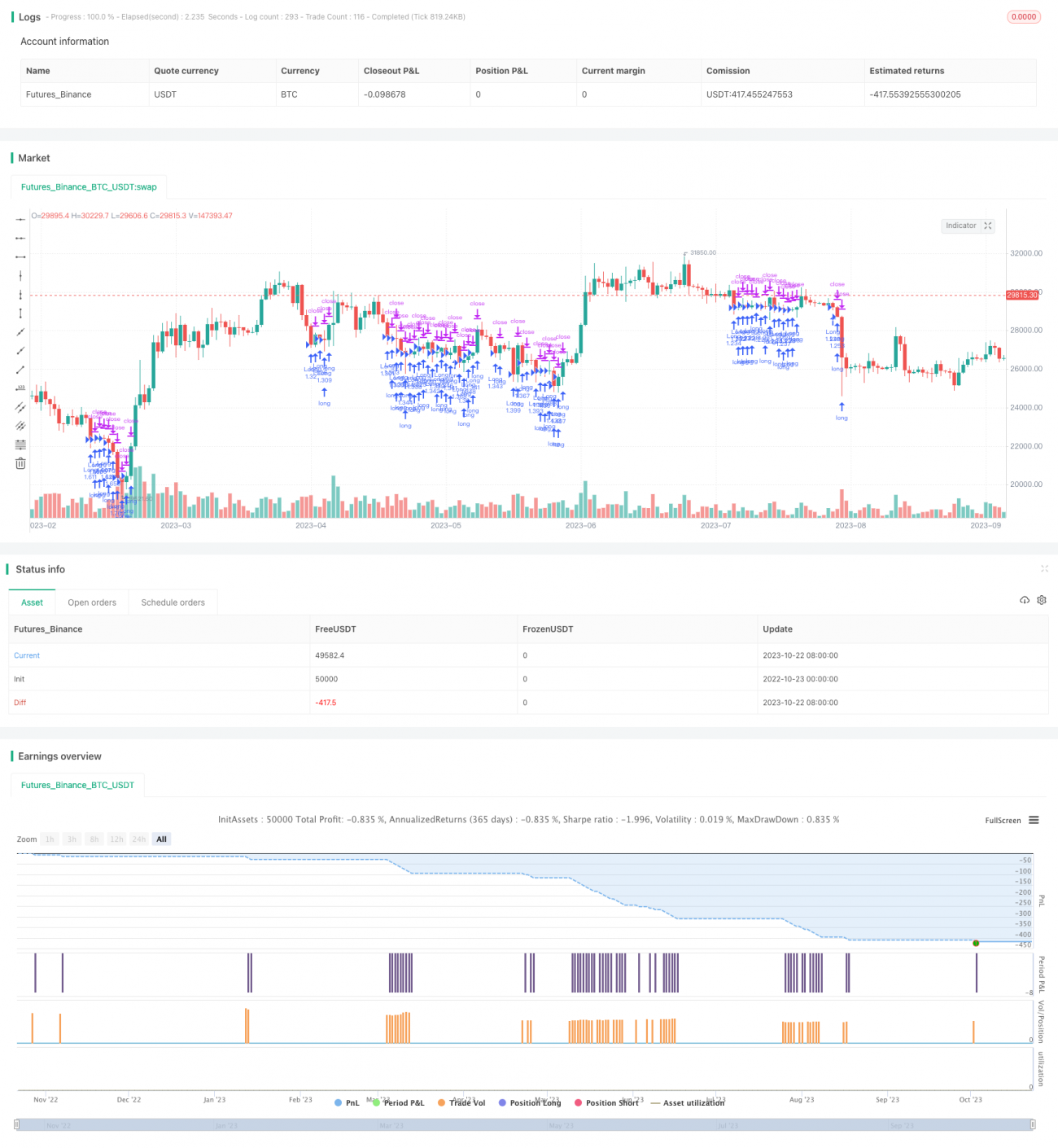

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1