Комбинированный индикатор двойного стохастика и объемно-взвешенной скользящей средней

Обзор

Это стратегия, которая идентифицирует тренды, используя комбинацию двойного стохастического осциллятора и взвешенной по объему скользящей средней. Стратегия применяет два стохастических осциллятора с разными периодами — один с коротким периодом, другой с длинным, и в сочетании с взвешенной по объему скользящей средней определяет текущее направление тренда.

Принцип стратегии

Стратегия реализует определение тренда с помощью следующих шагов:

-

Рассчитать стохастический осциллятор с коротким периодом, длина периода input(30), параметр сглаживания 2

-

Рассчитать стохастический осциллятор с длинным периодом, длина периода input(90), параметр сглаживания 2

-

Сложить значения стохастических осцилляторов короткого и длинного периодов, получив сводную кривую стохастика ts

-

Рассчитать взвешенную по объему скользящую среднюю tsl для кривой ts, длина периода input(30)

-

Сравнить текущее значение tsl с его значением на один период назад: когда tsl растет, считается восходящим трендом, когда падает — нисходящим трендом.

-

Дополнительно, используя положение стохастической кривой, определяются сигналы на покупку или продажу:

- Когда tsl растет, а ts находится в средней зоне — сигнал на покупку (лонг).

- Когда tsl падает, а ts находится в средней зоне — сигнал на продажу (шорт).

Анализ преимуществ стратегии

Данная стратегия объединяет определение тренда и оценку перекупленности/перепроданности, что позволяет достаточно надежно идентифицировать направление тренда. Конкретные преимущества следующие:

-

Двойной стохастический осциллятор одновременно отражает краткосрочную и долгосрочную перекупленность/перепроданность, избегая пропуска некоторых сигналов.

-

Взвешивание по объему помогает отфильтровать ложные сигналы пробоя.

-

Положение стохастической кривой дополнительно подтверждает надежность трендового сигнала.

-

Параметры настраиваемые, можно корректировать длины периодов в соответствии с разными рынками.

-

Логика стратегии четкая и простая, легко понимается и модифицируется.

Анализ рисков и возможностей улучшения

Эта стратегия также имеет некоторые риски, на которые следует обратить внимание:

-

Стохастический осциллятор склонен к ложным сигналам, требуется фильтрация с помощью индикаторов с более длинными периодами.

-

Фиксированные периоды параметров не подходят для всех рыночных условий, можно рассмотреть динамическую оптимизацию параметров.

-

Основана только на технических индикаторах, можно повысить точность, сочетая с фундаментальными факторами.

-

Неточные данные по объему также могут повлиять на результаты, необходимо проверить качество данных объема.

-

Недостаточная продолжительность бэктестинга, требуется более длинная история данных для проверки эффективности.

-

Можно оптимизировать точки входа: в текущей версии сразу открывается длинная позиция при пересечении минимального значения снизу, можно установить буфер.

Заключение

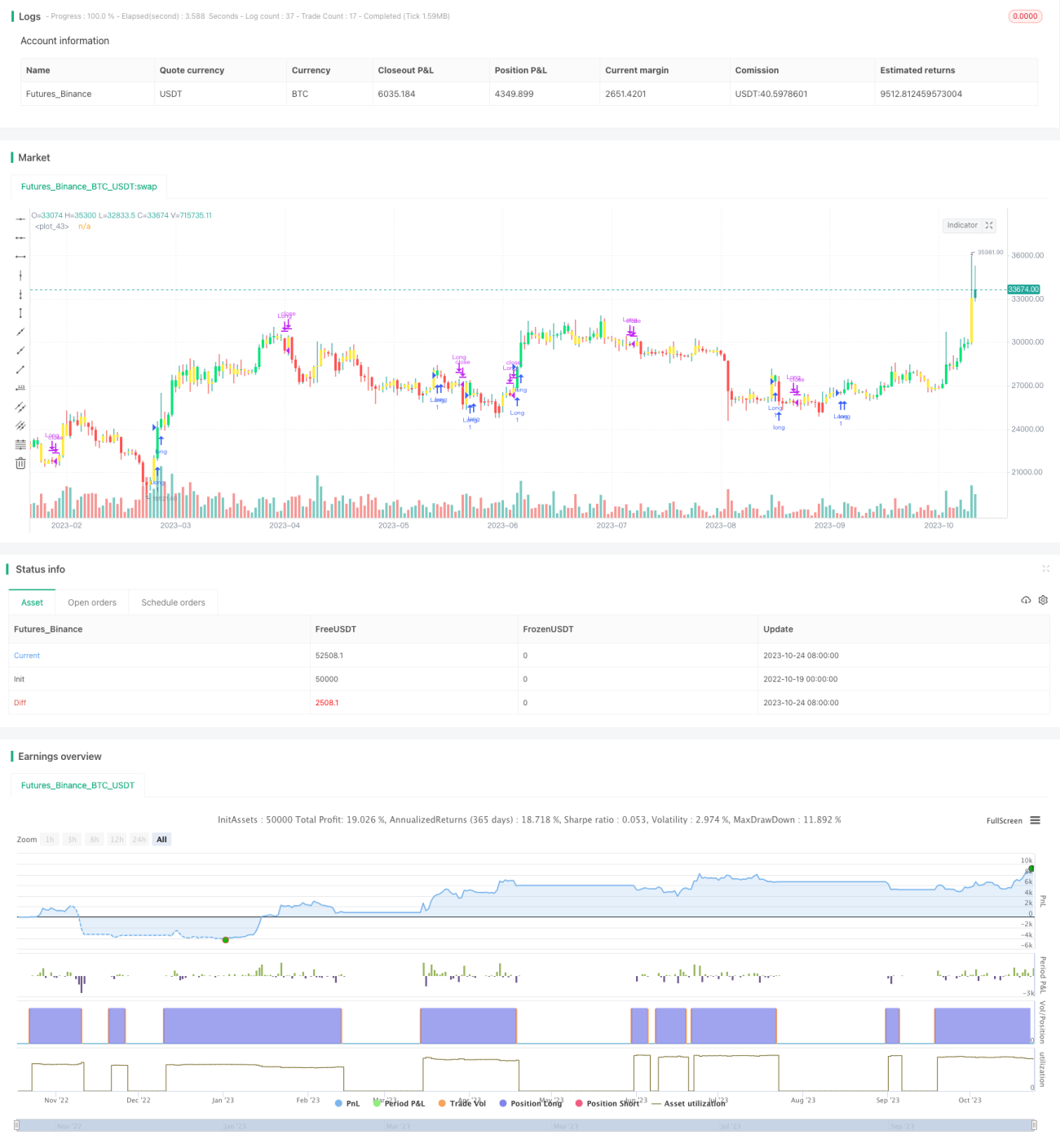

В целом, данная стратегия использует двойной стохастический осциллятор и взвешенную по объему скользящую среднюю для определения тренда и в теории может достаточно надежно идентифицировать точки разворота тренда. Однако настройки параметров требуют оптимизации под конкретный рынок, и существует определенный риск ложных сигналов. Рекомендуется комбинировать с другими факторами, такими как фундаментальный анализ, долгосрочный тренд и т.д., для повышения Profit Factor стратегии. Стратегия проста и понятна, предоставляет шаблон для количественной торговли, может быть модифицирована и оптимизирована в соответствии с потребностями, имеет высокую практическую ценность.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Trend Finder V2", shorttitle="TFV2", format=format.price, precision=2, overlay = true)

//----------Indicator------------//- 1