Торговая стратегия «золотой крест / крест смерти»

Обзор

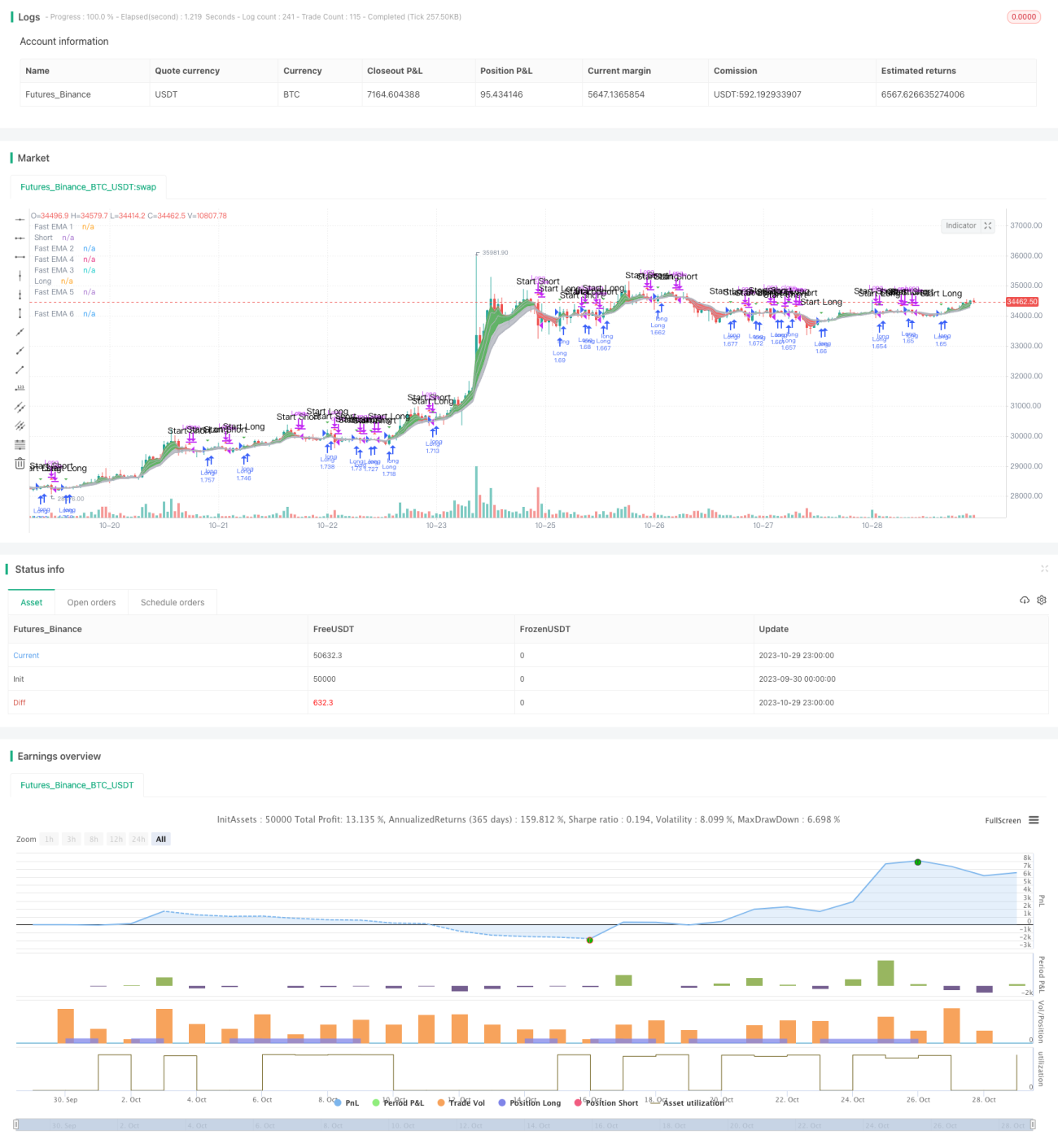

Основная идея этой стратегии заключается в использовании сигналов «золотого креста» и «креста смерти» индикатора EMA для совершения операций покупки и продажи. Она одновременно строит несколько групп быстрых и медленных EMA и использует их пересечения для определения торговых сигналов.

Принцип стратегии

Сначала стратегия определяет несколько групп скользящих средних EMA, включая быстрые EMA (ema1 – ema6) и медленные EMA (ema7 – ema12). Затем определяются сигналы покупки (buy_signal) и продажи (sell_signal):

- Сигнал покупки (buy_signal) формируется при пересечении ema1 вверх ema3.

- Сигнал продажи (sell_signal) формируется при пересечении ema1 вниз ema3.

Таким образом, когда краткосрочная EMA пересекает долгосрочную EMA вверх, это указывает на восходящий тренд – покупаем; когда краткосрочная EMA пересекает долгосрочную EMA вниз, это указывает на нисходящий тренд – продаем.

Стратегия отслеживает пересечения скользящих средних EMA для определения направления тренда и на этой основе принимает решения о покупке или продаже.

Анализ преимуществ

Данная стратегия имеет следующие преимущества:

- Использование индикатора EMA для определения тренда: EMA сглаживает ценовые колебания, отфильтровывая краткосрочный рыночный шум, что делает сигналы более надежными.

- Одновременное построение нескольких групп EMA позволяет точнее определять изменение тренда. Пересечения быстрых и медленных EMA помогают не пропустить важные точки разворота.

- Стратегия проста и понятна: торговые сигналы формируются на основе пересечения EMA, легко реализуется и подходит для алгоритмической торговли.

- Параметры периодов EMA можно настраивать: их можно адаптировать под разные инструменты и рынки, гибко реагируя на изменения ситуации.

Анализ рисков

Стратегия также имеет следующие риски:

- Запаздывание EMA: скользящие средние могут выдавать торговые сигналы с задержкой.

- Неправильный выбор комбинаций параметров EMA может привести к ложным сигналам.

- Пересечения EMA неэффективно фильтруют ложные сигналы в боковом диапазоне (флэте).

- Риск переобучения: пространство оптимизации параметров EMA ограничено.

Меры противодействия:

- Комбинировать с другими индикаторами для фильтрации, чтобы избежать ложных сигналов в боковом тренде.

- Тестировать стабильность различных периодов, чтобы предотвратить переобучение.

- Соответствующим образом корректировать комбинацию параметров стратегии или добавить механизм выхода для контроля рисков.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

- Добавление стоп-лосса для выхода при достижении определённого уровня убытка.

- Введение механизма повторного входа в рынок с новыми сигналами покупки/продажи.

- Оптимизация сочетания периодов пересечения EMA для покупки и продажи с целью поиска наилучших параметров.

- Включение других индикаторов для мультифакторной верификации, повышающей качество сигналов.

- Тестирование оптимизации параметров для различных инструментов с целью поиска наилучшей области применения.

- Учёт проскальзывания при реальной торговле и проведение бэктестинга с его корректировкой.

Заключение

Данная стратегия использует пересечения быстрых и медленных EMA для определения направления тренда и на основе этих пересечений совершает покупки и продажи. Это относительно простой трендовый следящий алгоритм. Он имеет преимущество в определении смены тренда, но также страдает от запаздывания и рисков в боковом диапазоне. Улучшить эффективность стратегии можно с помощью стоп-лоссов, оптимизации параметров, мультифакторной верификации и других методов, постоянно совершенствуя её как в бэктестинге, так и в реальной торговле.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Companion Strategy script to my Cloud Study. Enjoy! -MP

// study("MP's Cloud Study", overlay=true)

strategy(title="MP's Cloud Strat'", shorttitle="MP's Cloud Strat", overlay=true, precision=6, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity,calc_on_order_fills= false, calc_on_every_tick=false, default_qty_value=100.0, commission_type=strategy.commission.percent, commission_value=0.05)- 1