Стратегия распознавания импульсного пробоя

Обзор

Данная стратегия выявляет акции с быстрым ростом и открывает длинные позиции при пробитии нового максимума, фиксируя прибыль с помощью фиксированного процента. Стратегия относится к трендовым.

Принцип

Стратегия основана на двух индикаторах:

-

Быстрый RSI: оценивает импульс цены, рассчитывая изменения роста/падения за последние 3 свечи. Когда быстрый RSI опускается ниже 10, акция считается перепроданной.

-

Фильтр тела: вычисляет средний размер тела за последние 20 свечей. Когда размер тела превышает среднее в 2,5 раза, это считается действительным пробоем.

Когда быстрый RSI ниже 10 и фильтр тела подтверждён, открывается длинная позиция. Затем устанавливается фиксированный тейк-профит в 20% – когда цена превышает цену открытия * (1 + процент тейк-профита), позиция закрывается с прибылью.

Преимущество стратегии в том, что она позволяет захватывать моменты начала тренда через пробои, определяя зону дна с помощью быстрого RSI и избегая ложных пробоев благодаря фильтру тела. Фиксированный тейк-профит позволяет фиксировать прибыль по каждой сделке и последовательно следовать за трендом.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

-

Использование быстрого RSI для определения зоны перепроданности повышает точность входа.

-

Механизм фильтра тела позволяет избежать ложных пробоев из-за колебаний.

-

Фиксированный процент тейк-профита обеспечивает устойчивую прибыль и следование за трендом.

-

Логика стратегии проста и понятна, легко реализовать.

-

Элегантная структура кода, высокая расширяемость, удобство оптимизации.

-

В период бэктестинга стратегия показывает стабильную положительную доходность и высокий процент выигрышных сделок.

Анализ рисков

У стратегии есть и некоторые риски, на которые стоит обратить внимание:

-

Отсутствие механизма стоп-лосса, что может привести к увеличению убытка по одной сделке.

-

Неправильная установка фиксированного тейк-профита может привести к преждевременному закрытию или слишком глубокому уровню фиксации.

-

При боковом движении возможна серия мелких убытков.

-

Не учитываются затраты на маржинальную торговлю, поэтому на реальном счёте доходность снизится.

-

Недостаточная оптимизация параметров; для разных инструментов требуется настройка.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

-

Добавить механизм стоп-лосса для контроля убытков по каждой сделке.

-

Оптимизировать уровень тейк-профита, сделав его динамическим, следующим за трендом.

-

Улучшить индикаторы пробоя для повышения точности входа.

-

Добавить модуль управления размером позиции для оптимизации загрузки.

-

Внедрить модуль оптимизации параметров под разные инструменты для автоматической настройки.

-

Добавить дополнительные фильтры, чтобы избежать убытков при чрезмерных колебаниях.

-

Рассмотреть возможность включения модуля управления средней ценой позиции.

Заключение

В целом, данная стратегия представляет собой очень простую и элегантную трендовую стратегию. Она использует быстрый RSI для определения перепроданности, фильтр тела для подтверждения действительного пробоя и фиксированный тейк-профит для получения стабильной прибыли. Несмотря на наличие пространства для оптимизации, стратегия обладает быстрой реакцией и хорошо подходит для захвата ситуаций с быстрым изменением рынка, что делает её очень практичной. При постоянном совершенствовании она может стать надёжной долгосрочной стратегией.

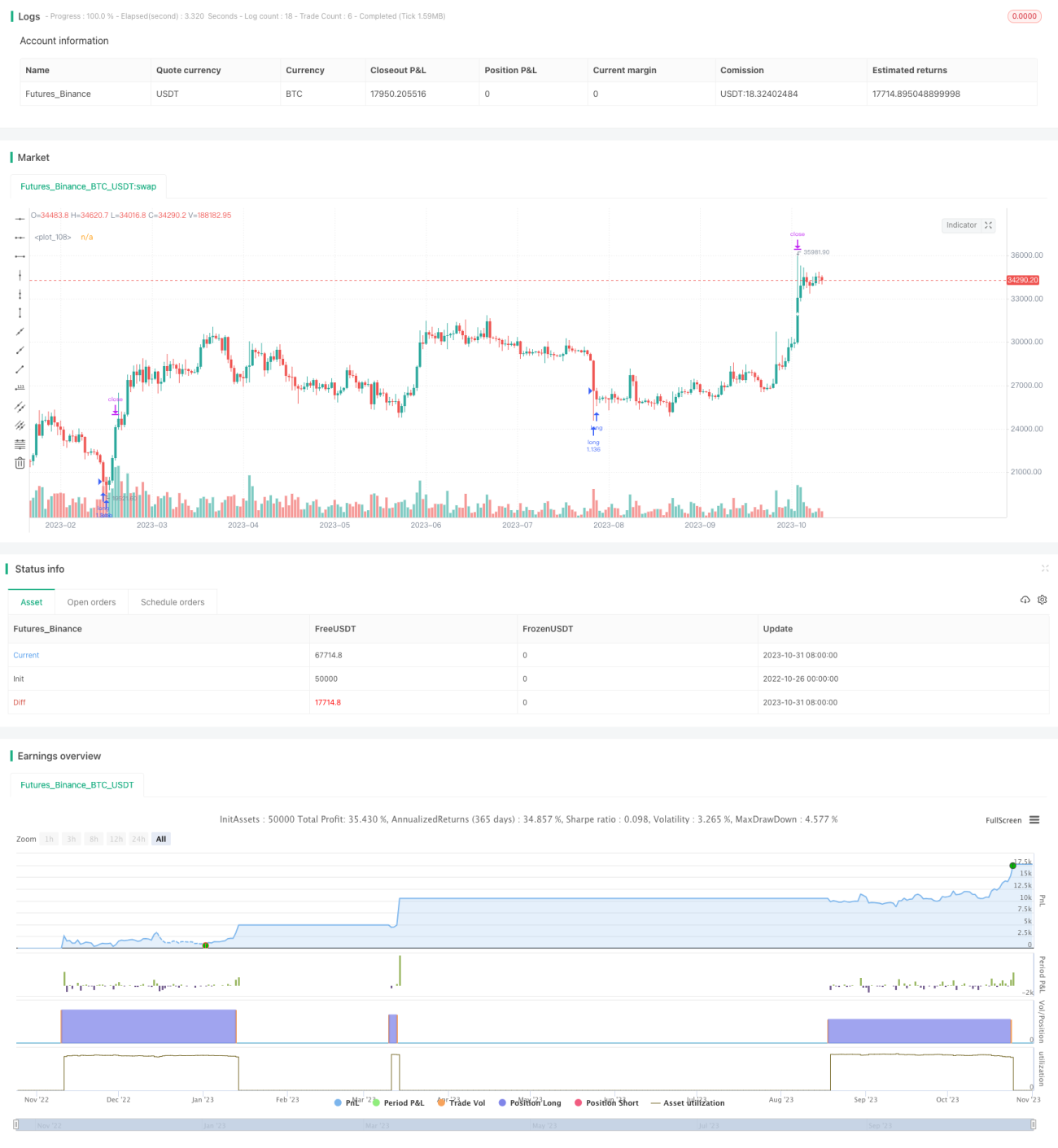

/*backtest

start: 2022-10-26 00:00:00

end: 2023-11-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// this is based on https://www.tradingview.com/v/PbQW4mRn/

strategy(title = "ONLY LONG V4 v1", overlay = true, initial_capital = 1000, pyramiding = 1000,

calc_on_order_fills = false, calc_on_every_tick = false, default_qty_type = strategy.percent_of_equity, default_qty_value = 50, commission_value = 0.075)- 1