Стратегия разворота RSI с двойными скользящими средними Коннора

Обзор

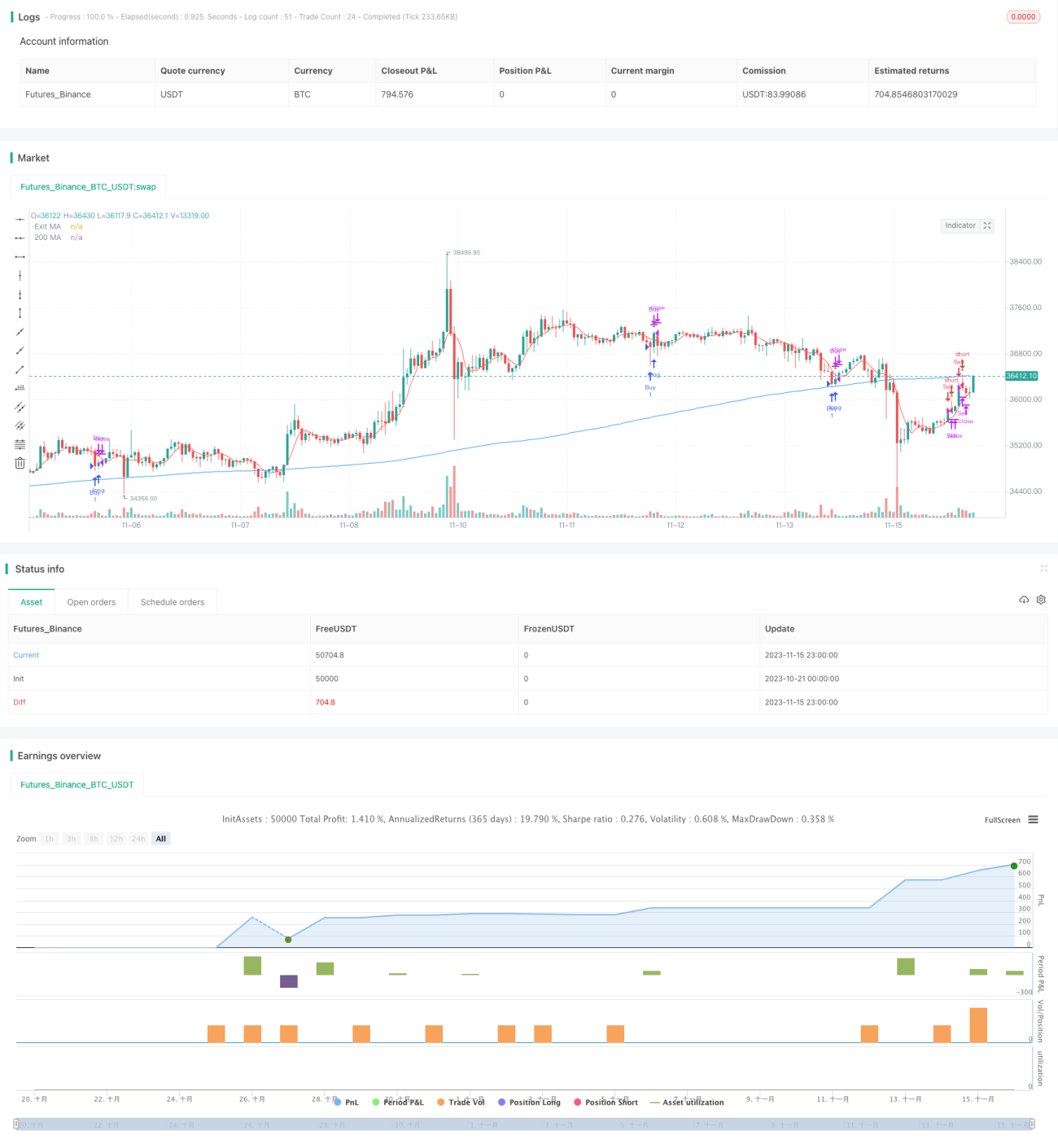

Торговая стратегия разворота на основе двойной скользящей средней и RSI Коннора сочетает индекс относительной силы (RSI) и двойную скользящую среднюю для поиска высоковероятных разворотных торговых возможностей. Когда краткосрочный и долгосрочный тренды расходятся, стратегия определяет, что рынок готовится к развороту, и открывает позицию.

Принцип стратегии

Стратегия одновременно использует RSI и двойную скользящую среднюю для определения рыночного тренда. Сначала рассчитывается 2-периодный RSI для оценки краткосрочного разворота тренда. Затем рассчитывается 200-периодная скользящая средняя для определения направления долгосрочного тренда. Когда краткосрочный RSI отскакивает от зоны перекупленности/перепроданности и при этом направлен против долгосрочного тренда, это сигнализирует о предстоящем развороте рынка, и открывается торговая позиция.

Сигнал на вход: покупка, когда RSI ниже зоны перепроданности (по умолчанию 5) и краткосрочная цена выше долгосрочной цены; продажа, когда RSI выше зоны перекупленности (по умолчанию 95) и краткосрочная цена ниже долгосрочной цены.

Сигнал на выход: выход из позиции при появлении сигнала от 5-периодной краткосрочной скользящей средней, противоположного направлению удержания позиции; или по стоп-лоссу (по умолчанию убыток 3%).

Преимущества стратегии

Данная стратегия объединяет несколько индикаторов для оценки рыночной структуры, что позволяет повысить точность торговли. Конкретные преимущества:

- Использование RSI для определения точек краткосрочного разворота и скользящей средней для фильтрации надёжности сигналов разворота.

- Двойная скользящая средняя формирует сильный фильтр, предотвращая затухание сигналов.

- Краткосрочная скользящая средняя повторно подтверждает сигнал разворота, обеспечивая высоковероятный выход.

- Надлежащий контроль риска с механизмом стоп-лосса.

Анализ рисков стратегии

Стратегия также имеет некоторые риски:

- При резких колебаниях рынка вероятность ложных сигналов от RSI возрастает.

- Комбинация нескольких индикаторов усложняет оптимизацию параметров.

- Разворот может не состояться, требуется своевременная фиксация убытков.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров RSI для поиска наилучшей комбинации параметров разворота.

- Тестирование различных типов параметров скользящих средних.

- Оптимизация стратегии стоп-лосса для поиска наилучшей точки остановки убытков.

- Добавление индикаторов тренда для предотвращения неудачных разворотов.

Заключение

Торговая стратегия разворота на основе двойной скользящей средней и RSI Коннора захватывает развороты рынка в высоковероятных точках за счёт фильтрации сигналов RSI двойной скользящей средней. Использование нескольких индикаторов для оценки позволяет эффективно повысить стабильность торговой стратегии. Дальнейшая оптимизация параметров и улучшение контроля рисков могут расширить преимущества стратегии и добиться более высокой эффективности торговли.

- 1