Стратегия Momentum Alpha

Обзор

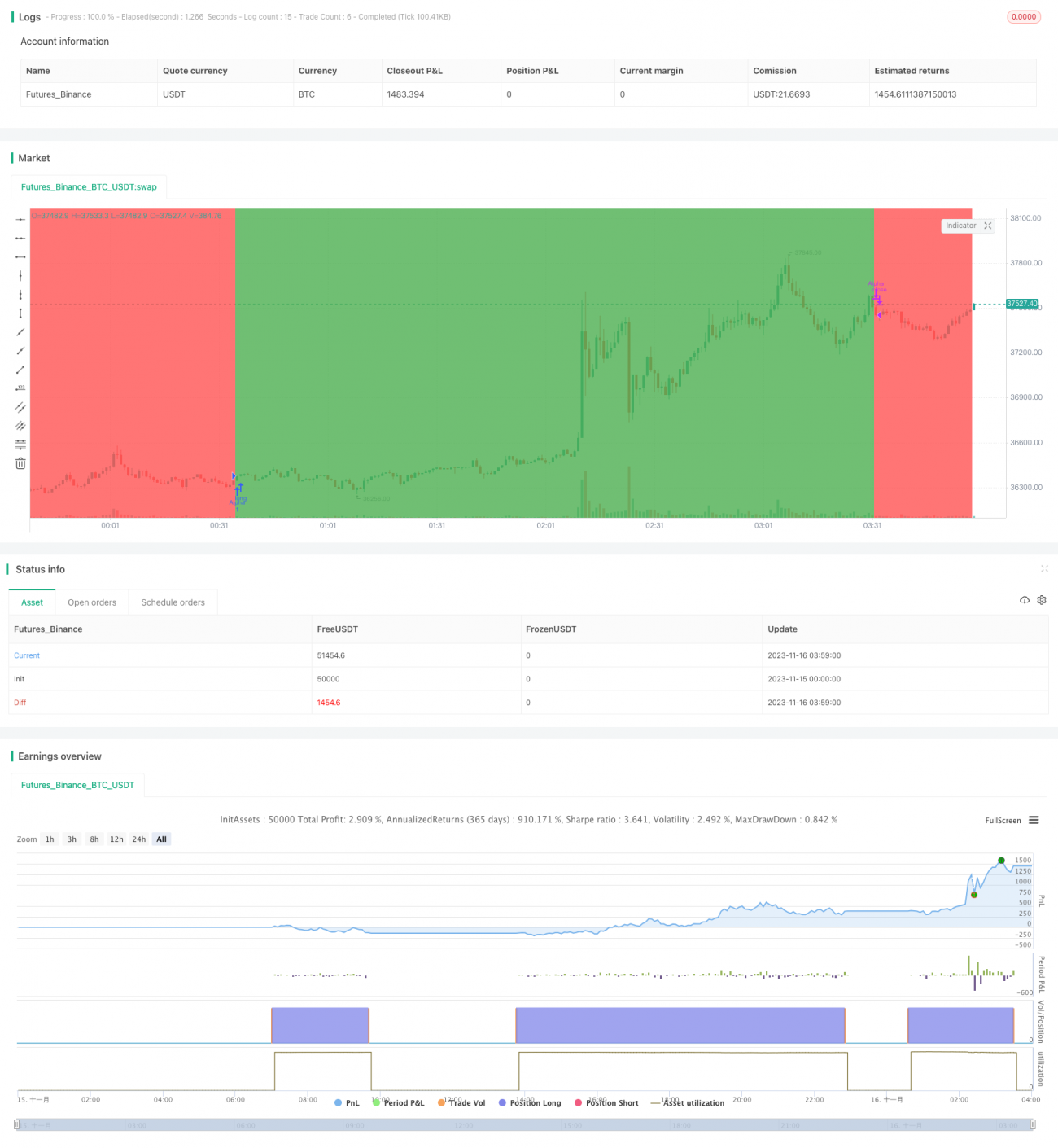

Стратегия Momentum Alpha оценивает наличие положительного эффекта импульса для базового актива путем расчета коэффициента Шарпа и значения альфа. Когда и коэффициент Шарпа, и альфа положительны, считается, что у актива есть импульс, и открывается длинная позиция; когда оба показателя отрицательны, позиция закрывается.

Принцип стратегии

Ключевыми индикаторами стратегии являются коэффициент Шарпа и альфа. Коэффициент Шарпа отражает доходность актива с поправкой на риск, а альфа — избыточную доходность актива относительно рыночного бенчмарка. Когда оба показателя положительны, это указывает на то, что актив имеет высокую скорректированную на риск доходность и лучшую производительность по сравнению с рынком, поэтому открывается длинная позиция; когда оба отрицательны, импульс исчезает, что приводит к закрытию позиции.

В частности, стратегия сначала рассчитывает коэффициент Шарпа за последние 180 дней. Формула расчета коэффициента Шарпа: (средняя дневная доходность – безрисковая ставка) / стандартное отклонение дневной доходности. Здесь используются цены открытия и цены закрытия предыдущего дня для вычисления среднего и стандартного отклонения дневной доходности. Когда коэффициент Шарпа больше 1, это означает, что скорректированная на риск доходность актива высока.

Одновременно стратегия рассчитывает альфа за последние 180 дней. Альфа вычисляется с помощью рыночной модели: Альфа = фактическая доходность актива – (рыночная доходность × Бета). Для расчета используются дневная доходность базового актива и дневная доходность индекса S&P 500. Когда альфа больше 0, фактическая доходность актива превышает доходность рыночного бенчмарка.

Таким образом, когда и коэффициент Шарпа, и альфа положительны, открывается длинная позиция; когда оба отрицательны, позиция закрывается.

Анализ преимуществ

Главное преимущество стратегии заключается в том, что с помощью оценки импульса она позволяет улавливать возможности роста рынка в целом и некоторых акций в определенные периоды, а также благодаря контролю риска позволяет избежать длительных рыночных крахов. Конкретный анализ:

-

Расчет коэффициента Шарпа отражает недавний импульс, что позволяет захватить периоды роста некоторых акций и рынка. Расчет альфа отражает избыточную доходность относительно бенчмарка, что позволяет отсеять слабые активы.

-

Комплексное рассмотрение коэффициента Шарпа и альфа, одновременный контроль краткосрочного и долгосрочного импульса, позволяет более точно определить наличие положительного импульса.

-

При исчезновении импульса своевременное закрытие позиции позволяет избежать крупных убытков. Это стратегия своевременной фиксации прибыли после завершения ралли.

-

По сравнению с одним индикатором импульса, данная стратегия более стабильна и одновременно более гибка, её можно применять как к акциям, так и к рынку в целом.

Анализ рисков

Несмотря на определенные преимущества, стратегия всё же имеет следующие риски:

-

Возможна просадка по индикатору импульса. При развороте рынка импульсные акции могут быстро упасть. В этом случае стратегия может понести значительные убытки. Можно скорректировать параметры или рассмотреть комбинацию с другими индикаторами.

-

Расчет альфа и коэффициента Шарпа имеет временной лаг. При быстрых изменениях рынка значения индикаторов могут запаздывать и не успевать отражать последние тренды. Можно рассмотреть сокращение периода расчета.

-

Отсутствие контроля за размером длинных и коротких позиций может привести к чрезмерной концентрации риска. Можно контролировать размер позиций в зависимости от рыночной ситуации или капитала.

-

Возможна недостаточность исторических данных для бэктестинга, что ставит под сомнение эффективность на реальном рынке. Следует увеличить продолжительность тестирования и добавить разные инструменты. Также сократить период оптимизации параметров, чтобы избежать переобучения.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить механизм стоп-лосса. При значительном однодневном падении цены можно установить точку стоп-лосса, чтобы избежать крупных убытков.

-

Внедрить управление позициями. Можно регулировать объем средств на каждую сделку на основе таких показателей, как волатильность рынка. Снизить риск потерь по одной сделке.

-

Оптимизировать параметры. Можно протестировать параметры с разными временными периодами, чтобы лучше соответствовать характеристикам разных активов и рыночных условий. Также можно протестировать разные комбинации параметров.

-

Добавить фильтры. Можно установить дополнительные условия, такие как объем торгов или волатильность. Избежать попадания в ловушки колеблющихся рынков или низколиквидных активов.

-

Комбинировать с другими стратегиями. Можно рассмотреть совместное использование с аналогичными стратегиями следования тренду. Это позволит повысить стабильность и диверсифицировать риски отдельных стратегий.

Заключение

Стратегия Momentum Alpha путем одновременной оценки скорректированной на риск доходности актива и его относительной рыночной производительности динамически выявляет возможности положительного импульса. По сравнению с одним индикатором импульса, она обеспечивает более точную оценку, более широкую применимость и лучшую устойчивость к рискам. Однако стратегия по-прежнему подвержена просадкам и запаздыванию, поэтому требует многократной оптимизации и комбинирования с другими стратегиями для стабильного получения прибыли на реальном рынке.

- 1